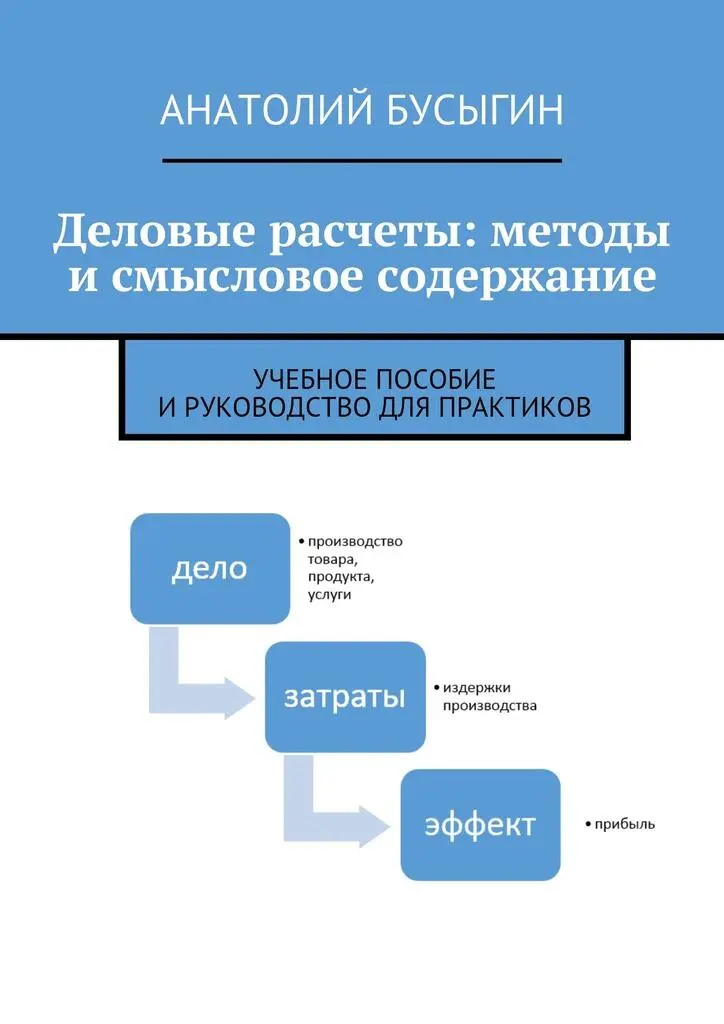

Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание

Здесь есть возможность читать онлайн «Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деловые расчеты: методы и смысловое содержание

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447469498

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деловые расчеты: методы и смысловое содержание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деловые расчеты: методы и смысловое содержание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деловые расчеты: методы и смысловое содержание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деловые расчеты: методы и смысловое содержание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

11

При наличии на предприятии брака или непроизводственных потерь расходы по ним разносятся на продаваемую продукцию, от реализации которой ожидается получение дохода. Если, к примеру, ресурсная стоимость забракованной продукции составила 1000 денежных единиц, то эта 1000 разносится, то есть включается в себестоимость произведенной и подготовленной к продаже качественной продукции, в результате чего себестоимость производимой продукции искусственно возрастает по сравнению с ситуацией, когда брак был бы равен нулю. Иначе поступить невозможно – ведь затраты на ресурсы, использованные при производстве брака осуществлены, а вернуть эквивалент таких затрат за счет такой бракованной продукции невозможно, поскольку она изымается из продажи… А как компенсировать такие расходы? Только за счет продаваемой, то есть качественной продукции… Та же самая ситуация складывается и при наличии на предприятии непроизводственных расходов: если ресурсы на предприятии воруют или если они портятся и их невозможно использовать в процессе производства, а остается только утилизировать, то средства, потраченные на их приобретение или оплату, возвращаются за счет включения таких расходов в затраты на производство качественной продукции… При осуществлении расчетов по нормативным издержкам производимой продукции на будущий период грамотные (в этом смысле) менеджеры сразу исходят из того, что раз в среднем брак по предприятию составляет 10, скажем, процентов, себестоимость продукции они увеличивают на 10% от уровня расчетной себестоимости…

12

Если в текущий момент ситуация на рынке стабильна, но исключать ее возможное ухудшение нельзя, то при такой своей позиции менеджмент компании знает, что «отступать» еще можно будет, но только до уровня минимально допустимой цены… А раз так, то заранее можно продумать и действия, которые необходимо будет предпринять при фактической цене ниже расчетного показателя минимально допустимой цены… Например, перейти на производство другого товара… Но к таким действиям надо действительно подготовиться заранее… Показатель минимально допустимой цены никого, кроме самого менеджера, не интересует, он не афишируется… Этот показатель действительно необходим только менеджменту самой компании, чтобы принимать – в случае необходимости – эффективные решения…

13

В большинстве случаев позитивное решение по поводу начала производства принимается тогда, когда на рынке фактическая цена на производимый компанией товар утвердилась на уровне выше расчетного показателя минимально допустимой цены.

Интервал:

Закладка:

Похожие книги на «Деловые расчеты: методы и смысловое содержание»

Представляем Вашему вниманию похожие книги на «Деловые расчеты: методы и смысловое содержание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деловые расчеты: методы и смысловое содержание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.