Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание

Здесь есть возможность читать онлайн «Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деловые расчеты: методы и смысловое содержание

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447469498

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деловые расчеты: методы и смысловое содержание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деловые расчеты: методы и смысловое содержание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деловые расчеты: методы и смысловое содержание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деловые расчеты: методы и смысловое содержание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

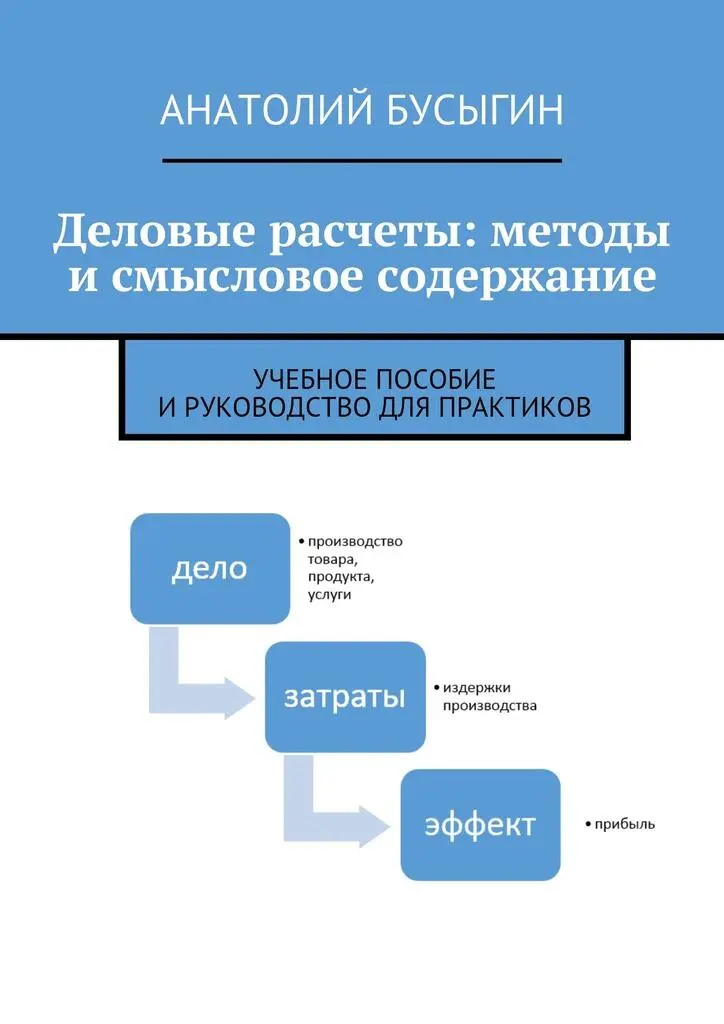

Торговая наценкаустанавливается обычно в процентах от уровня оптовой цены. К примеру, если розничное торговое предприятие закупает – для последующей перепродажи – коньяк по цене 1000 рублей за одну бутылку, а торговую наценку решено установить на уровне 100%, то розничная цена такой бутылки составит 2000 рублей.

Торговая наценка – по своему экономическому содержанию и роли в этой конкретной сере деловой активности – представляет собой механизмформирования розничным торговцем источника:

а) покрытияего собственных затрат на организацию торговой деятельности (расходы на аренду торговых площадей или их содержание, оплату коммунальных услуг, формирование фонда оплаты труда своих работников – продавцов, кассиров, водителей, уборщиков, выплату налогов и т. д.),

б) формированиясвоей собственной прибыли (прибыли розничного торговца).

Использование на практике категории «торговая наценка», таким образом, объясняется – повторим еще раз – объективнойнеобходимостью розничного торговца иметь свой собственный источникпокрытия затрат на организацию торговой деятельности и источникполучения своей собственной, то есть торговой прибыли.

Без использования такого механизмарозничная торговля не может существовать.

Оптовая цена – цена, по которой розничный торговец приобретает товары у производителя или оптовика 6 6 Применительно к оптовику можно утверждать о наличии такого же экономического механизма, что и в отношении розничного торговца. Только в случае с оптовиком используется категория «наценка оптовика». Более того – практика допускает наличие и нескольких оптовиков в цепочке отношений «производитель – оптовик – розничный торговец – розничный покупатель». В такой цепочке могут участвовать крупные оптовики и оптовики мелкие. Каждый из них, естественно, будет использовать свой вариант торговой наценки.

для их последующей перепродажи по розничным ценам.

С экономической точки зрения оптоваяцена (Оц) равна розничной цене (Рц) за вычетом торговой наценки (Тн) 7:

Оц = Рц – Тн

Розничное торговое предприятиепроизводит услугу, связанную с перемещением товараот места его производства к месту его потребления, а также ряд сопутствующих такому своему назначению операций – складирование, хранение, расфасовка, упаковка, реклама, доставка покупателю, установка, пробная эксплуатация (например, включение в электросеть доставленного и распакованного покупателю холодильника) и т. д.

Отходим от специфики торговой сети…

Нормативные показатели(прибыль, издержки – в расчете на единицу товарной продукции или единицу времени) – могут быть расчетными (то есть предполагаемыми) или фактическими.

Нормативные издержки – затраты на производство одной товарной единицы при соблюдении установленных – на основе используемой технологиипроизводства – нормативов.

Норматив – это предельное количество конкретного ресурса, требуемого для производства одной товарной единицы в соответствии:

а) с избранной и используемой предприятием конкретной технологиипроизводства 8,

б) с фактическим уровнем загрузкипроизводственных мощностей предприятия 9,

в) без учета, естественно, брака и непроизводственных 10потерь 11…

К примеру, по этой технологии производства на изготовление одного письменного стола требуется 0,5 кубометра древесины. Следовательно, во всех своих расчетах под нормативом потребности в древесине мы и будем понимать именно 0,5 кубометра. Кроме того, потребуется лак, шурупы, какое-то конкретное количество труда, выражаемое в человеко-часах…

Нормативные издержкив таком случае будут представлять собой сумму нормативовпотребностей во всех ресурсах, требуемых для производства однойтоварной единицы при нормальной организации производительного процесса в рамках конкретной организации и при конкретной схеме управления такой организацией.

Но поскольку суммировать кубометры с теми же человеко-часами глупо, да и невозможно, то все нормативы потребностей в ресурсах из их натуральной формы(кубометры, штуки, человеко-часы…) мы переводим в стоимостную (денежную) форму… То есть используем величину суммированной стоимостной потребности в ресурсах, требуемых для производства товара.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деловые расчеты: методы и смысловое содержание»

Представляем Вашему вниманию похожие книги на «Деловые расчеты: методы и смысловое содержание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деловые расчеты: методы и смысловое содержание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.