Федор Бражников - Многофакторное формирование стоимости компании

Здесь есть возможность читать онлайн «Федор Бражников - Многофакторное формирование стоимости компании» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многофакторное формирование стоимости компании

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005151124

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многофакторное формирование стоимости компании: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многофакторное формирование стоимости компании»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многофакторное формирование стоимости компании — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многофакторное формирование стоимости компании», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– выплата заработной платы сотрудникам, премии, бонусы;

– отчисления в бюджет и внебюджетные фонды;

– уплата процентов по кредитам и займам.

2) Денежный поток от финансовой деятельности.

Приток:

+ получение краткосрочных кредитов или займов;

+ получение долгосрочных кредитов или займов;

+ поступление от эмиссии акций;

+ целевое финансирование;

+ выпуск векселей.

Отток:

– возврат краткосрочных кредитов и займов;

– возврат долгосрочных кредитов и займов;

– выплата дивидендов;

– погашение векселей.

3) Денежный поток от инвестиционной деятельности.

Приток:

+ продажа основных средств, нематериальных активов;

+ получение дивидендов, процентов от финансовых (инвестиционных) долгосрочных вложений;

+ возврат инвестиций (финансовых вложений).

Отток:

– приобретение основных средств, нематериальных активов;

– капитальные вложения;

– долгосрочные финансовые вложения.

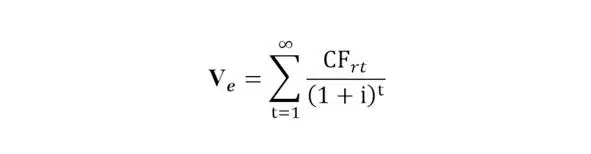

При оценке стоимости акционерного капитала вместо свободного денежного потока (FCF) рассматривается остаточный денежный поток, который вычисляется по формуле:

CF r= [FCF-Возврат заемного капитала].

Стоимость акционерного капитала в этом случае определяется по формуле:

Наряду с проблемой прогнозирования FCF (свободного денежного потока) при оценке стоимости компании возникает и проблема обоснованного выбора ставки дисконтирования. В экономическом смысле это максимальная ставка доходности по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Существуют различные методы обоснования ставки дисконтирования в зависимости от того, какая составляющая инвестированного в компанию капитала подлежит оценке: если оценивается собственный капитал (для акционерных обществ – акционерный капитал или акции), то наиболее часто используют аналитическую модель CAPM (оценка стоимости капитальных активов), метод кумулятивного построения, экспертные методы, а при оценке стоимости всей компании – метод WACC (расчет средневзвешенной стоимости капитала компании). Сегодня метод WACC является, по моему мнению, наиболее объективным методом расчета стоимости капитала для расчета стоимости компании.

Использование аналитических моделей расчета ставки дисконтирования при оценке стоимости акционерного капитала компании не всегда адекватно отражает действительность и требует экспертной корректировки, а значит, в известной степени является субъективным.

1.1.3. Некоторые вводные касательно стоимости капитала

Структура капитала характеризуется соотношением собственных и заемных средств компании.

Стоимость капитала – это отношение общей суммы средств, которую компания должна уплатить за использование в течение года всех финансовых ресурсов, к их среднегодовому объему, то есть к среднегодовой величине пассива баланса.

Любое финансовое решение, принимаемое менеджерами компании, зависит от структуры и стоимости капитала компании и требует постоянного контроля изменения этих показателей и их таргетирования, то есть установления и поддержания наиболее рациональных для компании структуры и стоимости капитала.

Показатель, определяющий, какая доля активов профинансирована за счет заемных средств, характеризует финансовый леверидж компании.

Операционный леверидж определяется долей постоянных издержек в полных издержках компании: чем больше операционный леверидж, тем больше среднеквадратическое отклонение показателей прибыли компании (EBIT и EPS) и деловой риск вложений в нее.

Оптимальная структура капитала, то есть соотношение собственных и заемных средств, определяется по критерию обеспечения максимальной рыночной стоимости компании, приходящейся на одну ее акцию в обращении. Для компаний со стабильным денежным потоком, большими доходами и рыночными активами доля долгового (заемного) капитала в пассивах может быть высокой. Наоборот, компания с волатильным денежным потоком, специфическими активами должна следовать более консервативной политике в отношении доли заемного капитала.

Факторы, влияющие на принятие решения об изменении структуры капитала компании, указаны в виде таблицы ниже.

Таблица №1. Факторы, влияющие на принятие решения об изменении структуры капитала компании 4 4 Там же. С. 32.

Интервал:

Закладка:

Похожие книги на «Многофакторное формирование стоимости компании»

Представляем Вашему вниманию похожие книги на «Многофакторное формирование стоимости компании» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многофакторное формирование стоимости компании» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.