Федор Бражников - Многофакторное формирование стоимости компании

Здесь есть возможность читать онлайн «Федор Бражников - Многофакторное формирование стоимости компании» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многофакторное формирование стоимости компании

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005151124

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многофакторное формирование стоимости компании: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многофакторное формирование стоимости компании»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многофакторное формирование стоимости компании — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многофакторное формирование стоимости компании», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

EVA t= EBIT t-Tax t-CC t,

где CC t(CapitalCharge)=BC (t-1)×WACC t,

где WACC – средневзвешенная стоимость капитала компании (под капиталом компании понимают балансовую стоимость собственного и заемного капитала компании – BC).

Из приведенных выше формул следует, что максимум значения критерия MVA обеспечивает максимальную рыночную стоимость компании.

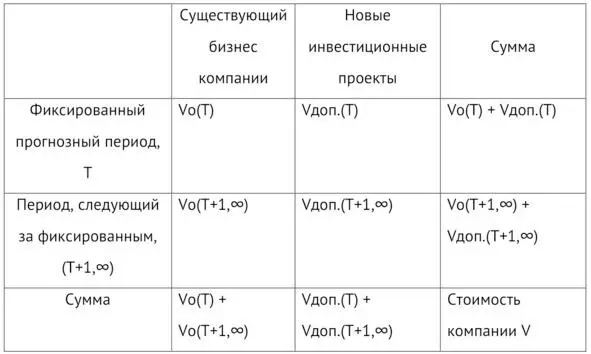

Разнообразие формул расчета прогнозной стоимости компании можно представить в виде таблицы.

Таблица №2. Формулы расчета прогнозной стоимости компании [30, с. 47]

1.2. Современные тенденции формирования стоимости компании

Современные тенденции формирования стоимости компании включают в себя оценку:

– отраслевого разделения компаний и применения разных мультипликаторов к компаниям из разных отраслей;

– величины денежного потока компании;

– ее организационной структуры;

– качества корпоративных процедур и корпоративного управления;

– роли совета директоров и наличия независимых директоров в его составе;

– механизмов контроля качества принимаемых решений и их реализации;

– гибкости компании и ее способности меняться;

– присутствия на разных рынках (в том числе международных);

– масштабируемости бизнеса компании или потенциала масштабируемости;

– транспарентности во взаимоотношениях со стейкхолдерами;

– умения правильного информирования о деятельности компании и формирования ее позитивного имиджа;

– отлаженности бизнес-процессов и бизнес-процедур;

– наличия (или отсутствия) судебных процессов и корпоративных споров (конфликтов), ковенанта на совершение различных корпоративных действий.

Если упростить, то оценка стоимости компании – это оценка ее внутренней бизнес-архитектуры и возможности присутствовать на рынке (-ах), расширяя свою долю и наращивая выручку, а также готовности покупателя выполнить (решить) стоящие перед ним задачи развития в случае приобретения компании.

В зависимости от отрасли, в которой работает компания, меняются как мультипликаторы, так и желание инвесторов вкладывать средства в них (в зависимости от среднеотраслевой нормы прибыли и профиля инвесторов, их инвестиционной декларации).

Задача владельцев (акционеров) и консультантов – убедить инвесторов в применении более высоких мультипликаторов и коэффициентов конкретно к данной компании.

Для этого, помимо внешней финансовой инфраструктуры и благоприятной среды, инвестиционные консультанты должны иметь аргументы, приводя которые, они смогут убедить инвесторов в верности оценки стоимости компании, рассматриваемой как объект приложения инвестиций.

Компания должна стремиться генерировать постоянный поток новостей, информируя о себе внешнюю среду. Для постоянного потока нужны поводы. Создание повода для позитивной новости – это маленькое положительное событие с точки зрения развития компании. Важно поддерживать поток новостей, что помогает и узнаваемости компании в целом, и дает повод и аргумент инвестиционным консультантам с точки зрения отстаивания позиций в правильном расчете оценки стоимости компании перед потенциальными инвесторами.

На формирование имиджа компании эффективно влияют ее публичность и работа на международных рынках (или с иностранными контрагентами). Это дисциплинирует компанию, делает ее более восприимчивой к лучшим практикам управления, развития, к появлению независимых директоров в совете директоров, оценивающих деятельность компании изнутри, влияющих на принятие правильных, с точки зрения лучших корпоративных практик, решений, а также контроль их исполнения.

1.2.1. Применение мультипликаторов

Для публичных компаний, акции которых котируются на биржах, рыночная капитализация есть стоимость компании в текущий момент времени. Метод мультипликаторов позволяет рассчитать «правильность» стоимости компании, исходя из отношения рыночной капитализации компании к какому-либо показателю.

Наиболее распространенным коэффициентом является P/E (price/earnings) – отношение рыночной капитализации компании к чистой прибыли. Часто используются мультипликаторы:

P/B (price/book) – отношение рыночной капитализации к сумме собственного капитала в балансе компании;

P/S (price/sales) – отношение рыночной капитализации компании к ее выручке (используется для анализа компаний, у которых нет прибыли).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многофакторное формирование стоимости компании»

Представляем Вашему вниманию похожие книги на «Многофакторное формирование стоимости компании» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многофакторное формирование стоимости компании» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.