Федор Бражников - Многофакторное формирование стоимости компании

Здесь есть возможность читать онлайн «Федор Бражников - Многофакторное формирование стоимости компании» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Многофакторное формирование стоимости компании

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005151124

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Многофакторное формирование стоимости компании: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Многофакторное формирование стоимости компании»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Многофакторное формирование стоимости компании — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Многофакторное формирование стоимости компании», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Также есть ряд более инновационных (современных) подходов к оценке стоимости компании, выраженных в применении различных мультипликаторов:

– идея бизнеса компании и ее принадлежность к отрасли традиционной или «новой» экономики, выраженная в присвоении компаниям мультипликаторов инвестиционными консультантами, оценивающими не только будущий денежный поток, но и ажиотаж инвесторов, позитивный поток новостей и возможность роста капитализации компании в зависимости от популярности отрасли у инвесторов (кросс-секторальность, технологичность, наличие ноу-хау, новые способы монетизации, географический охват), их готовности к риску; здесь следует учитывать наличие финансовой инфраструктуры и соответствующей бизнес-среды в виде инвестиционных площадок, бирж, способов финансирования, программ поддержки и стимулирования инициатив, низких процентных ставок, «дешевых» денег, политики, направленной на поддержку инноваций и нового бизнеса. Вывод на IPO хотя бы двух-трех компаний с рассчитанными (или принятыми) инвесторами мультипликаторами задает новый уровень для идущих следом представителей отрасли, превращая согласие инвесторов по одной компании в тренд; идущие следом компании сопоставляются с «эталоном», с применением при необходимости повышающих / понижающих коэффициентов;

– методика оценки компании «расходы плюс денежный поток компании в будущем», по которой считается, что все деньги компания потратила не зря, что и привело ее к текущему состоянию. Этот подход содержит изъян – допущение, что менеджмент компании НЕ может совершать ошибок и допускать иррациональности трат.

Данные подходы применяются в основном к отраслям «новой экономики» с только формирующимися процессами оценки стоимости (при отсутствии денежного потока) – упор делается на инновационность, эмоции, рост выручки при отсутствии прибыльности, возможность приобщиться к компаниям «новой экономики» и заработать на росте стоимости котировок.

Описанию построения внутренних процессов в компании для повышения роста стоимости и посвящена эта работа.

Глава 1. Стоимость компании

1.1. Традиционные подходы к стоимости компании

Для написания данного пункта были использованы материалы и формулы, изложенные в книге И. А. Никоновой «Финансирование бизнеса» 1 1 См.: Никонова И. А. Финансирование бизнеса. – М.: Альпина Паблишер, 2003. – 197 с.

.

1.1.1. Принципы оценки стоимости

Понятие стоимость (value) учитывает будущие затраты и доходы и связано с прогнозированием изменения стоимостных показателей в будущем.

Есть три подхода к оценке стоимости компании или ее активов: затратный, сравнительный, доходный. Первые два так или иначе опираются на стоимостные показатели, имевшие место в прошлом, а доходный подход основан на прогнозировании финансовых показателей компании в будущем. Затратный метод в оценке компании или ее акций – наиболее простой, поскольку основан на расчете стоимости чистых активов компании по балансовым данным. Сравнительный подход используется при наличии данных о сделках по продаже аналогичных компаний или активов на рынке и коэффициентов приведения компании-аналога к оцениваемой.

Понятие рыночной стоимости (market value) связано с оценкой рыночной стоимости компании, или ее акций, или любых активов на основе прогнозирования затрат и доходов, генерируемых объектом оценки в будущем.

Рыночная стоимость компании или актива зависит от того, сколько инвестор готов за них заплатить, что, в свою очередь, зависит от того, какие денежные потоки и риски принесет инвестору актив или компания в будущем. Таким образом, рыночная стоимость актива или компании определяется:

– денежным потоком, генерируемым активом или компанией в будущем;

– распределением во времени этого денежного потока;

– рисками, связанными с генерируемым денежным потоком.

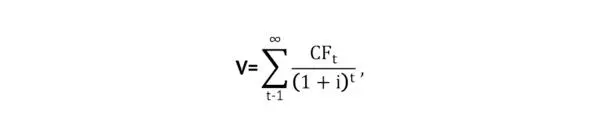

Для оценки рыночной стоимости используются два основных принципа управления финансами:

– временная стоимость денег;

– связь риска и доходности вложений.

Сочетание этих двух принципов выражается в общей модели оценки рыночной стоимости актива или компании (V), отражающей приведенную стоимость денежного потока (CF):

где i – ставка (коэффициент) дисконтирования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Многофакторное формирование стоимости компании»

Представляем Вашему вниманию похожие книги на «Многофакторное формирование стоимости компании» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Многофакторное формирование стоимости компании» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.