Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В общем, если значение P/E равно половине темпов роста, то это очень обнадеживает, а если в два раза превышает темп роста – то это очень плохой признак. ‹…›

Чуть более сложная формула (назовем ее «вторым критерием Линча» – Е.Ч. ) позволяет не только сравнивать темпы роста и P/E, но и принимать во внимание дивиденды. Найдите долгосрочные темпы роста прибыли (допустим, у компании Х они составляют 12 %) и добавьте дивидендную доходность (пусть у компании Х это 3 %). Сложите их и разделите сумму на показатель P/E (у компании Х он, скажем, 10). Получаем: 12 плюс 3 делим на 10 – это 1,5. Если получившееся число меньше единицы, то это плохо, 1,5 – нормально, но на самом деле лучше искать акции, у которых этот показатель равен двум или больше. У компании с 15 %-ным ростом, дивидендной доходностью 3 %, торгующейся по P/E = 6, этот показатель равен аж 3 – роскошный вариант» [ Линч 2008, с. 199].

Нефф применяет такие же подходы к анализу переоцененности и недооцененности акций. Он использует показатель «сумма темпов роста и дивидендной доходности, деленная на P/E», или  т. е. по сути дела «второй критерий Линча». Чем второй критерий Линча выше, тем лучше. Нижняя граница толерантности для данного показателя у Неффа составляет 0,7, т. е. если он меньше, то инвестировать нельзя. Будучи управляющим фондом Windsor, для своих вложений Нефф методически выискивал акции, второй критерий Линча для которых был бы равен двум, но он уверяет, что найти акции, у которых этот показатель достигает 3, тоже реально. Так, в 1984 г. резко обесценились акции грузоперевозчиков. Его внимание привлекла компания Yellow Freight, темпы роста которой составляли 12 %, дивидендная доходность – 3,5 %, а Р/Е было равно 6.

т. е. по сути дела «второй критерий Линча». Чем второй критерий Линча выше, тем лучше. Нижняя граница толерантности для данного показателя у Неффа составляет 0,7, т. е. если он меньше, то инвестировать нельзя. Будучи управляющим фондом Windsor, для своих вложений Нефф методически выискивал акции, второй критерий Линча для которых был бы равен двум, но он уверяет, что найти акции, у которых этот показатель достигает 3, тоже реально. Так, в 1984 г. резко обесценились акции грузоперевозчиков. Его внимание привлекла компания Yellow Freight, темпы роста которой составляли 12 %, дивидендная доходность – 3,5 %, а Р/Е было равно 6.

Концу 1990-х гг. эту стратегию стало трудно реализовывать. В начале 1999 г. долгосрочный рост прибыли компаний из списка S&P 500 составлял 8 %, а дивидендная доходность – 1,1 %, что дает совокупную доходность 9,1 %. В то же время Р/Е индекса приближался к 27, т. е. наш показатель составлял всего 0,33. Это опять же свидетельствует о переоцененности рынка в целом [ Neff 1999, p. 74].

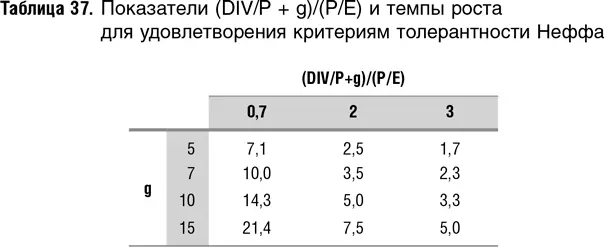

Понять, о чем говорит Нефф, поможет табл. 37.

В этой таблице представлен упрощенный вариант расчетов для случая, когда дивиденды равны нулю, т. е. инвестор получает всю доходность за счет роста курсовой стоимости.

В табл. 37 в предположении о том, что DIV = 0, т. е. инвестор получает всю доходность за счет курсовой стоимости, рассчитаны показатели P/E, по которым нужно купить акции, чтобы удовлетворить определенному соотношению (DIV/P+g)/(Р/E). При этом в колонках идут соответствующие соотношения (от 0,7 до 3), в строках – темп роста компании (от 5 до 15 %), а на их пересечениях соответствующий Р/E. Возьмем нижнюю границу толерантности Неффа ((DIV/P+g)/(Р/E) = 0,7). Получается, чтобы удовлетворить «второму критерию Линча», нужно купить компанию, растущую темпом 5 % в год, не дороже чем за семь годовых прибылей, темпом 15 % в год – не дороже чем по P/E = 21,4, и т. д. В идеале, т. е. для того, чтобы «второй критерий Линча» был равен трем, нужно купить компанию, растущую темпом 15 %, за пять годовых прибылей. На мой взгляд, это возможно только в исключительной ситуации, если учесть, что желательно еще и инвестировать в компании с крепким финансовым положением.

Еще я встречала такое эвристическое правило: «Если вы купите акции по P/E = 20, то, скорее всего, заработаете 10 %, по P/E = 15 – 15 %, по P/E = 10 – 20 %». К сожалению, не помню, кто это сказал, и не могу дать ссылку на источник, но уверена, что кто-то из тех, чей подход я разделяю. Конечно, не стоит воспринимать это правило как безоговорочное – исключения, как в ту, так и в другую сторону, разумеется, бывают, и в этом правиле важны слова «скорее всего».

Надеюсь, что тем моим читателям, которые сами инвестируют в акции, эти простые, не претендующие на научную точность, приемы, помогут быть более осмотрительными.

14. Вместо заключения

Итак, мы добрались до конца книги. Надеюсь, что после ее прочтения работать с мультипликаторами вам станет легче. Теоретических знаний должно было прибавиться. Их лучше всего подкреплять практическим опытом. Собирайте собственную статистику по мультипликаторам. Необходимые для этого данные можно получить, во-первых, анализируя информацию по известным вам сделкам, во-вторых, используя ваши собственные расчеты. Например, когда вы делаете оценку по денежным потокам и расчет мультипликаторов в прямую задачу не входит, определите основные мультипликаторы справочно, вам это пригодится.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.