Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Но это только начало. Если копнуть глубже – в достоверность первичных данных, то станет еще интереснее. Как говорится, чем дальше в лес, тем толще партизаны. Думаю, в условиях такого разброса данных – и по годам, и по прибыльности компаний – было бы лучше не делать эту оценку в принципе.

Кому интересно, может на этом примере проанализировать, почему будет отличаться оценка по стандартным и «перевернутым» показателям. Если вместо BV/P рассчитать P/BV, то стоимость оцениваемой компании снизится примерно на 10 %, если же вместо S/P рассчитать P/S, то она возрастет больше чем наполовину, а если заменить E/P на P/E, то рост составит почти 40 %. Попробуйте понять, почему это происходит (можно получить и строгое доказательство этого эффекта). Какие показатели – традиционные или «перевернутые» – дают более точную оценку?

13.3. «Вода, вода, кругом вода…»

Мы посвятили целую главу принципам грамотного подбора аналогов. Но легче сказать, чем сделать. Сейчас мы в этом убедимся. В этом разделе я объединила два примера, потому что и тот и другой посвящены оценке компаний по производству минеральной воды (табл. 31–33). Первый датирован 2004 г., второй – 2002-м.

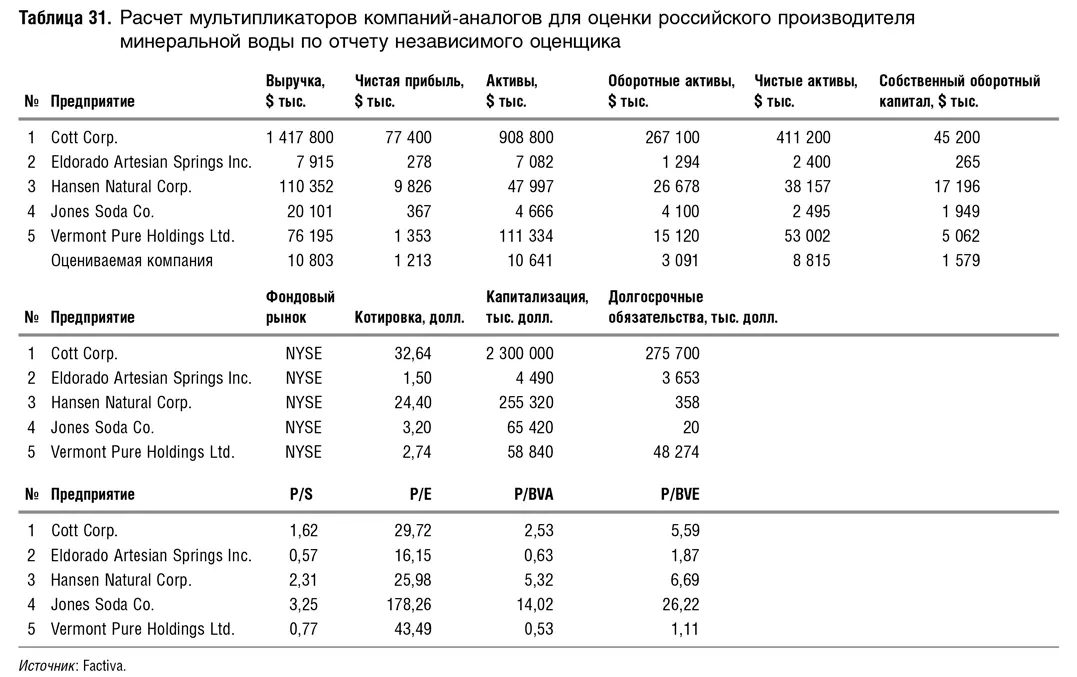

Первый случай – это оценка небольшого российского производителя (с выручкой чуть более $10 млн) с брендом регионального значения. Сначала представлю вам картину в том виде, в каком она появилась в отчете об оценке акций этой компании.

Я специально даю всю картину целиком в том виде, в каком она попала мне в руки, чтобы объяснить элементарную вещь – оценка должна быть показана так, чтобы читающему все было понятно. Первые мои вопросы – к формату представления:

• Оценщик финансовые показатели компаний-аналогов дает, а оцениваемой компании – нет. Где мне их искать: в других частях отчета, в первичной документации? Верить оценщику на слово, что он использовал правильные данные? Хорошим тоном является, конечно же, приведение всех данных, использованных при расчетах, в финальных таблицах.

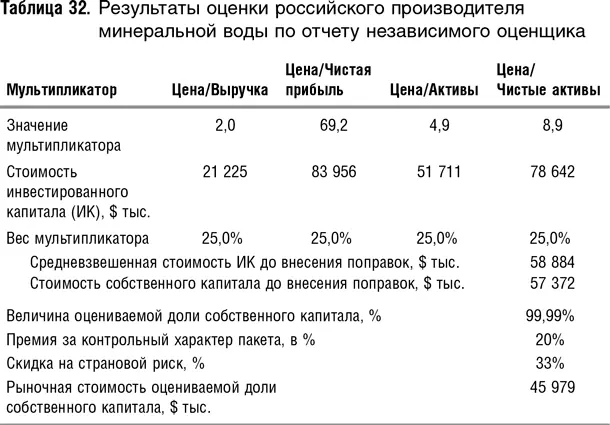

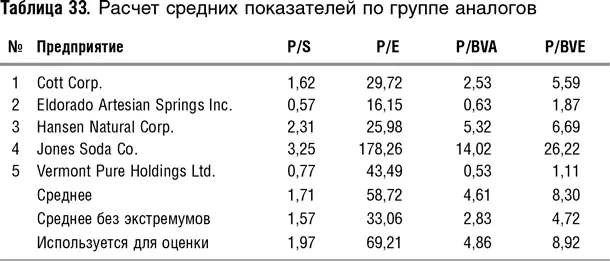

• Неудобно, когда в таблице с мультипликаторами конкретных компаний не приводятся средние значения по выборке. Обычно так не делают. Отсутствие средних в таблице подвигло меня на то, чтобы проверить результаты, и я сделала расчеты средних сама. Они оказались совсем другими. Тогда я рассчитала средние без крайних значений. Они тоже не сошлись. Ниже я привожу таблицу с результатами моих упражнений – в трех нижних строках приводятся среднее значение мультипликатора, среднее без крайних значений и то, которое использовалось для оценки. Что характерно, во всех случаях выбранный оценщиком мультипликатор был выше, чем любое из двух подсчитанных мной средних. Взгляните сами. Объяснений таким расхождениям у меня нет. Может быть, автор этой оценки случайно прочитает мою книгу, опознает свои расчеты и напишет мне по электронной почте?

Но продолжим. Пока мы говорили о вещах формальных – «внешнем виде» оценки, соответствии средних, используемых для оценки, средним по выборке. Давайте займемся более концептуальными вещами.

Например, взглянем на абсолютные значения мультипликаторов, которые использовались для оценки. Это показатель «цена/выручка», равный 2, «цена/прибыль», равный 69, и «цена/общие активы», равный 4,9. При этом столь высокий «средний» P/E явно получен по той причине, что выборка состоит всего из 5 компаний, у одной из которых P/E равен 178. Это маленькая компания пока малоприбыльна – именно поэтому она имеет такой высокий P/E. Забудем о том, что мультипликаторы некорректно рассчитаны. Даже без проверки расчетов, на основе здравого смысла понятно, что они очень высоки, если учесть, что речь идет о небольшой компании, перспективы выживания которой отнюдь не очевидны (об этом ниже).

А теперь взглянем на аналоги. Почему их так мало? Котируемых компаний по производству минеральной воды гораздо больше. Допустим, автор сократил выборку, поскольку выбрал самые близкие аналоги. Так ли это? Каково качество этой выборки? Для проверки посмотрим, чем занимается каждая из этих компаний. Вот что получается:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.