Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

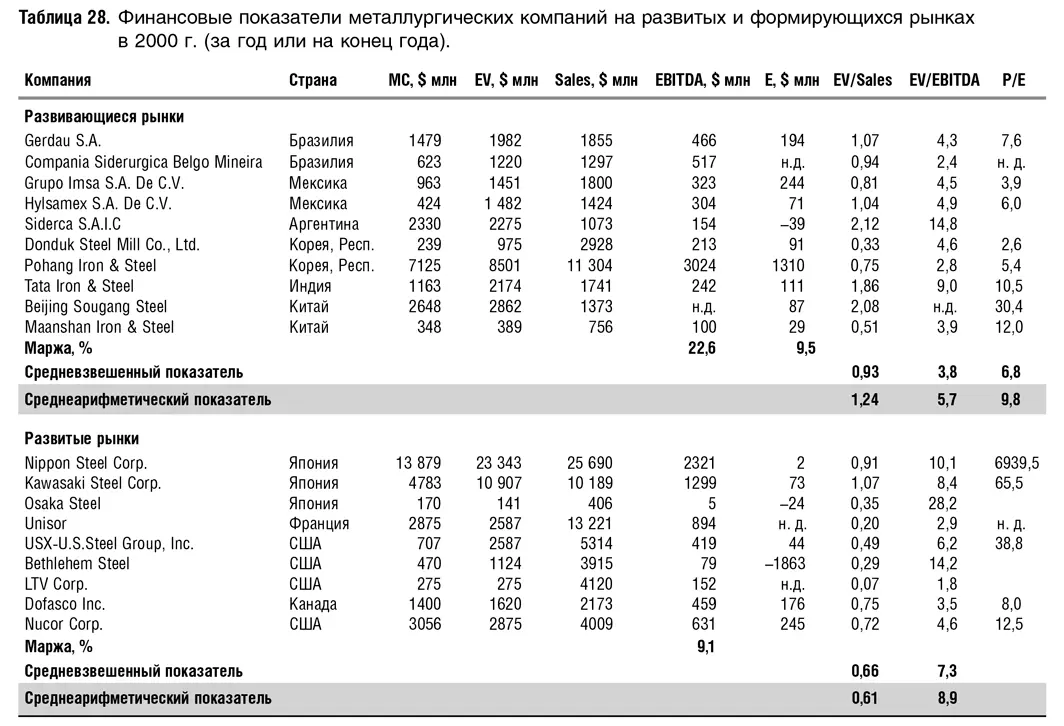

Таким образом, первое, что показал этот пример, – это недостатки показателя Р/Е. Если чистая прибыль двух компаний из развитых стран отрицательна, это означает, что показатель Р/Е в традиционном понимании не определен. В случае с компанией Nippon Steel чистая прибыль составляет всего $2 млн на более чем $25 млрд продаж. Согласно этим данным, Р/Е этой компании равен 6939 – абсурдное значение, полученное в силу того, что знаменатель дроби приближается к нулю. Для компании Kawasaki Steel показатель P/E также слишком высок – 65. Вот мы и столкнулись на практике с тем, о чем говорили в своих теоретических рассуждениях: показатель Р/Е непригоден в тех случаях, когда отрасль переживает спад и многие компании имеют незначительную прибыль или убытки.

Второе, на что стоит обратить внимание, – это разница между среднеарифметическими и средневзвешенными значениями. Она настолько существенна, что выбор того или иного подхода будет значительно влиять на оценку нашей компании. Значение средневзвешенного мультипликатора будет очень сильно зависеть от ситуации, в которую попали самые крупные компании в выборке (например, у группы компаний из развитых стран почти половину их совокупной капитализации составляет капитализация компании Nippon Steel). В случае со среднеарифметическими показателями мы столкнемся с обратной проблемой: непропорционально большое влияние на оценку окажут значения небольших компаний. Поэтому я предлагаю ориентироваться на среднеарифметические значения.

Теперь посмотрим на результаты расчетов. Как видно из этих данных, по выручке рынок оценивает компании с формирующихся рынков почти в два раза дороже (EV/Sales составляет 1,2 и 0,6 соответственно). Связано это в первую очередь с разной прибыльностью компаний. Так, если у компаний из развивающихся стран показатель EBITDA/Sales достиг 22,6 %, а Е/Sales (маржа чистой прибыли) – 9,5 %, то у компаний из развитых стран EBITDA/Sales в среднем составил всего 9,1 %, а о марже чистой прибыли и говорить нечего. Связано это может быть с более низкой себестоимостью продукции в развивающихся странах, вызванной относительной дешевизной рабочей силы и электроэнергии (о сырье речь не идет, практически все страны его импортируют из одних и тех же источников). Иными словами, речь идет о более высокой конкурентоспособности (в широком смысле) производителей стали из развивающихся стран. В то же время $1 EBITDA стоит гораздо дороже в смысле оценки бизнеса у компаний с развитых рынков. А вот это уже связано с нормой дисконта, которая выше для формирующихся рынков в силу более высоких страновых рисков.

Разберем еще один нетривиальный пример различий в оценке компаний на развитых и формирующихся рынках. Как вы думаете, полагаясь на свою интуицию, на каких рынках будут выше мультипликатор Р/S для компаний, специализирующихся на предоставлении услуг кабельного телевидения и интернета?

Ниже (табл. 29) приводится пример реальных расчетов для сделок по приобретениям, которые проводились в конце 1999 г., когда рыночные ожидания относительно подобного бизнеса были очень радужными. Из таблицы видно, что выручка на одного подписчика на формирующихся рынках – как ожидаемая в ближайший год, так и через 5 лет – существенно ниже. Соответственно, цена, уплачиваемая за одного подписчика, тоже гораздо ниже. При этом мультипликатор, номинированный в денежном выражении (Р/S), на формирующихся рынках выше как для выручки, ожидавшейся в 2000 г., так и для выручки, прогнозировавшейся на 2005 г.

Какую интерпретацию можно этому дать? Единственное объяснение, существовавшее на момент оценки, заключается в том, что инвесторы считали формирующиеся рынки Восточной Европы гораздо более перспективными и быстрорастущими, чем сформировавшиеся рынки Западной Европы, потенциал роста которых был к тому времени практически исчерпан. Тот факт, что показатель Р/S, рассчитанный по ожидаемым продажам в 2005 г., т. е. по ожидаемым результатам через пять лет с момента оценки, является более высоким для формирующихся рынков, означает, что насыщение должно наступить позже чем через 5 лет. Во-вторых, компании на формирующихся рынках более крупные (по числу подписчиков). У бизнесов, занимающихся разработкой контента, есть очевидная экономия на масштабе: разработка или закупка контента, как правило, стоит фиксированную сумму, а выручка (абонентская плата) зависит от количества подписчиков. В данном случае прослеживается некоторая положительная корреляция оценки с размером компании, т. е. можно говорить о существовании премии за размер.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.