Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Оценка на основе фундаментального анализа редко применима на практике. Связано это с тем, что она является неким «кентавром», у которого передняя половина туловища – дисконтированный денежный поток, а задняя – оценка по аналогии. Для оценки на основе фундаментального анализа, как и для оценки по дисконтированному денежному потоку, требуется найти норму дисконта, которая не нужна для оценки по аналогу. Однако эта оценка менее точна, чем оценка по дисконтированным денежным потокам, и в этом смысле она похожа на оценку по аналогии. По нашему мнению, еще одна промежуточная оценка – между оценками по аналогии и по дисконтированным денежным потокам – практически не добавляет ничего нового к пониманию стоимости компании или ее ценных бумаг, поэтому на практике ее можно применять не так часто.

12.4. Отраслевая применимость методов

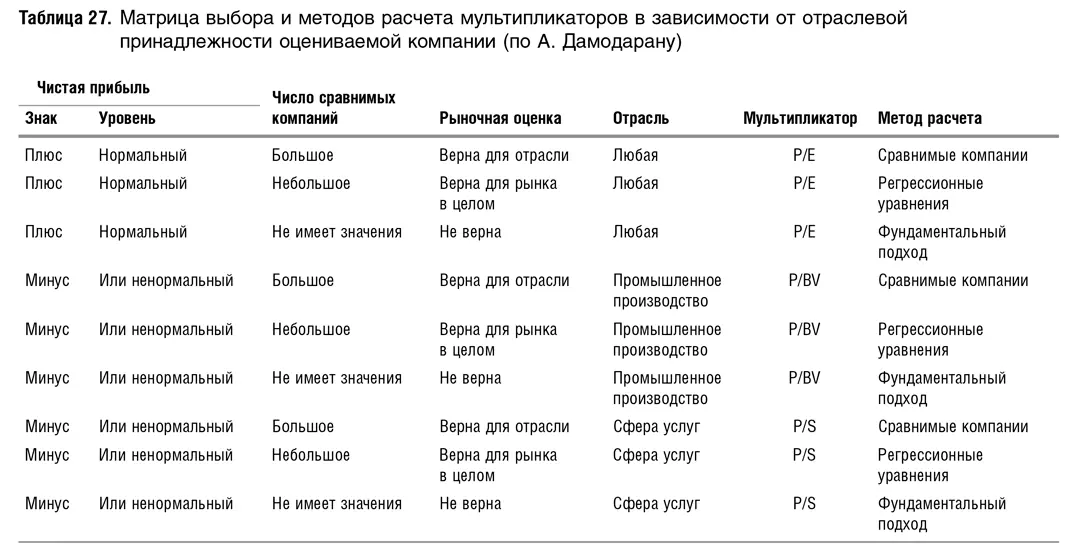

Дамодаран приводит сводную таблицу (табл. 27), по которой можно выбрать, какой из основных показателей лучше использовать и как его рассчитывать. Мультипликатор P/E, например, рекомендуется использовать только для компаний с положительной прибылью, находящейся в диапазоне нормальных (для данной компании) значений. В противном случае искажения будут слишком велики. Оценку по активам предпочтительнее использовать для промышленных компаний, а по продажам – для компаний сферы услуг. Подразумевается, что в промышленности важнее капитальные активы, а в сфере услуг – клиентская база. В тех случаях, когда сравнимых компаний мало или их нет вовсе, предлагается использовать фундаментальный анализ, а когда они есть – регрессионные уравнения или средние оценки.

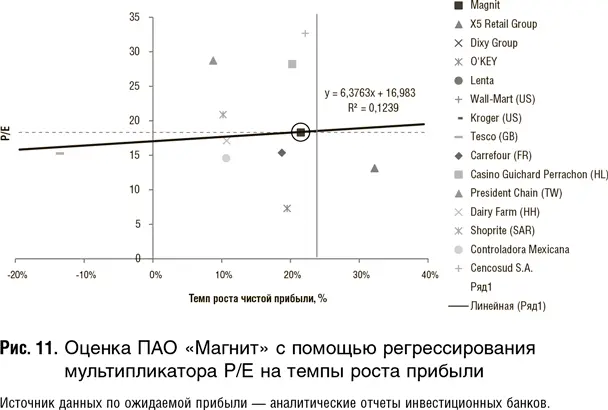

Дамодаран считает, что в случае небольшого количества сравнимых компаний более применима регрессия. Насколько я понимаю, обусловлено это не тем, что в случае малого количества аналогов она дает более точный результат. Дамодаран считает допустимым в случае регрессии расширить выборку сравнимых компаний за счет более удаленных по своим характеристикам от аналога. Связано это с тем, что если при включении в выборку непохожих компаний среднее может существенно отклоняться от среднего близкого аналога, то при регрессионном уравнении мы имеем дело с формулой зависимости мультипликатора от иных параметров, следовательно, попадание удаленных компаний не должно сильно исказить результат.

В целом я согласна с такой градацией и рекомендую начинающему аналитику ею пользоваться. Более опытный специалист всегда будет исходить из конкретной ситуации. Например, в телекоммуникационной отрасли капитальные активы стоят очень дорого, и оценка по активам заслуживает не меньшего внимания, чем оценка по выручке и т. п.

Помимо применимости тех или иных показателей в конкретных отраслях важно еще учитывать такой важный фактор, как разброс значений показателя для группы аналогов. Разброс значений, как правило, измеряется стандартной статистической мерой, например стандартным отклонением. Оно определяется как среднее отклонение от среднего значения, деленное на это среднее значение. Правило таково: чем выше разброс значений того или иного мультипликатора у аналога, тем менее корректно применение этого мультипликатора. Понятно, что для финальной оценки может использоваться несколько мультипликаторов, при этом оценке по каждому из них придается определенный вес: например, 30 % – оценке по Р/Е, 30 % – оценке по Р/S и 40 % – оценке по Р/BV. В данном контексте меньший вес придается мультипликатору с большим разбросом, а больший – мультипликатору с меньшим разбросом. На интуитивном уровне это понятно. Меньший разброс значений мультипликатора свидетельствует о том, что он лучше коррелирует со стоимостью.

12.5. Краткие выводы

• Согласно Дамодарану, существуют три метода расчета мультипликаторов: на основе сравнимых компаний, регрессионных уравнений и фундаментальных показателей самой компании. На наш взгляд, методы оценки на основе сравнимых компаний и регрессии – это, по сути, две разновидности оценки по аналогии.

• Фундаментальный анализ используется, когда компаний-аналогов нет или их совсем мало.

• Среднее значение мультипликатора может быть рассчитано как среднеарифметическое, средневзвешенное и медианное значения для компаний выборки. Метод простого среднего – самый уязвимый, так как он придает некорректные веса разным мультипликаторам и часто дает завышенные оценки, особенно в случае с P/E, что объясняется исключением из выборки компаний с отрицательными значениями показателя.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.