Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

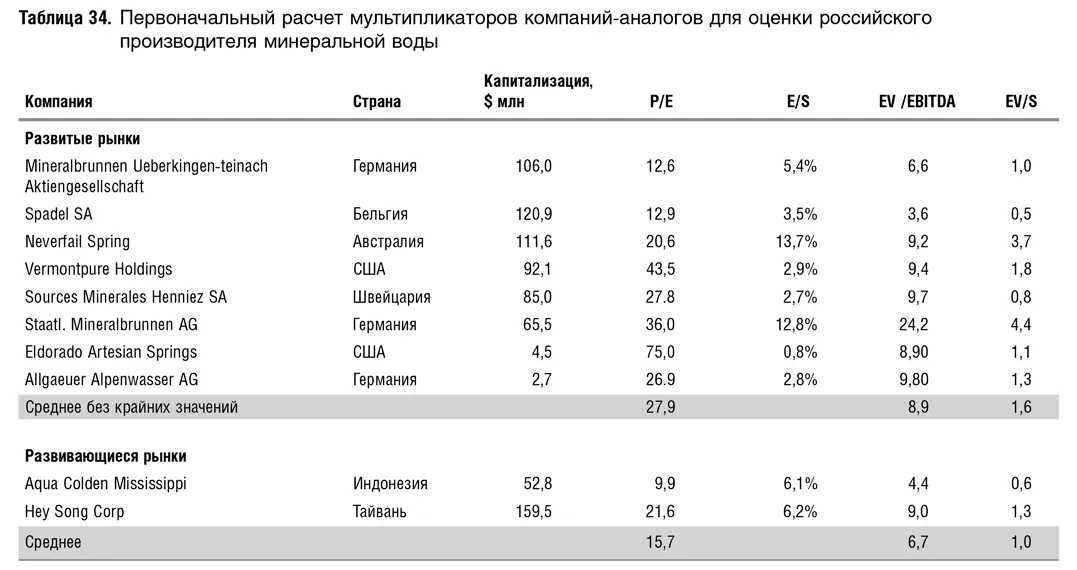

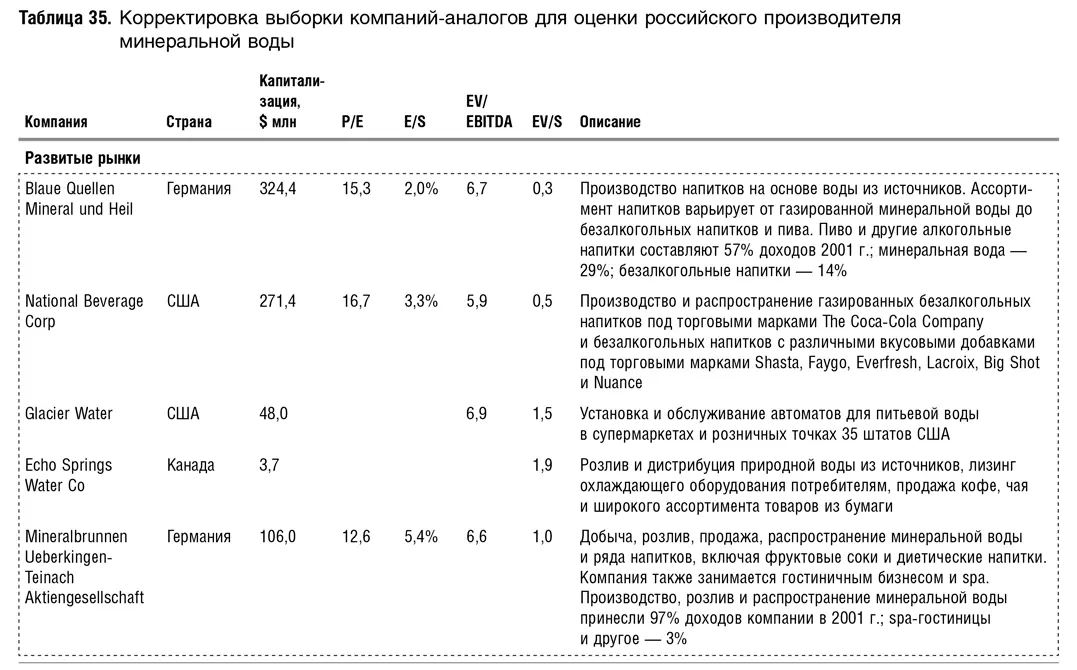

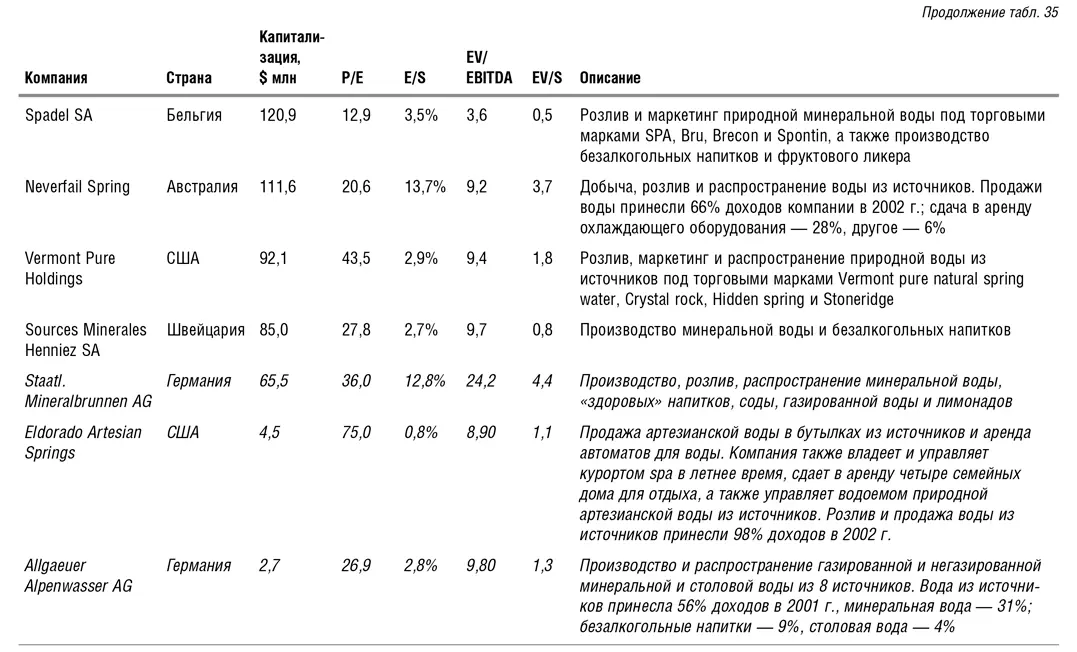

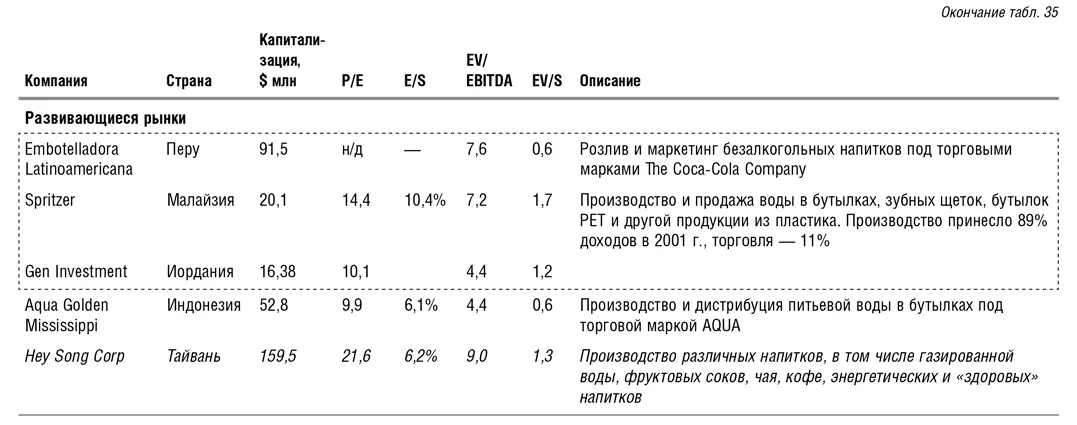

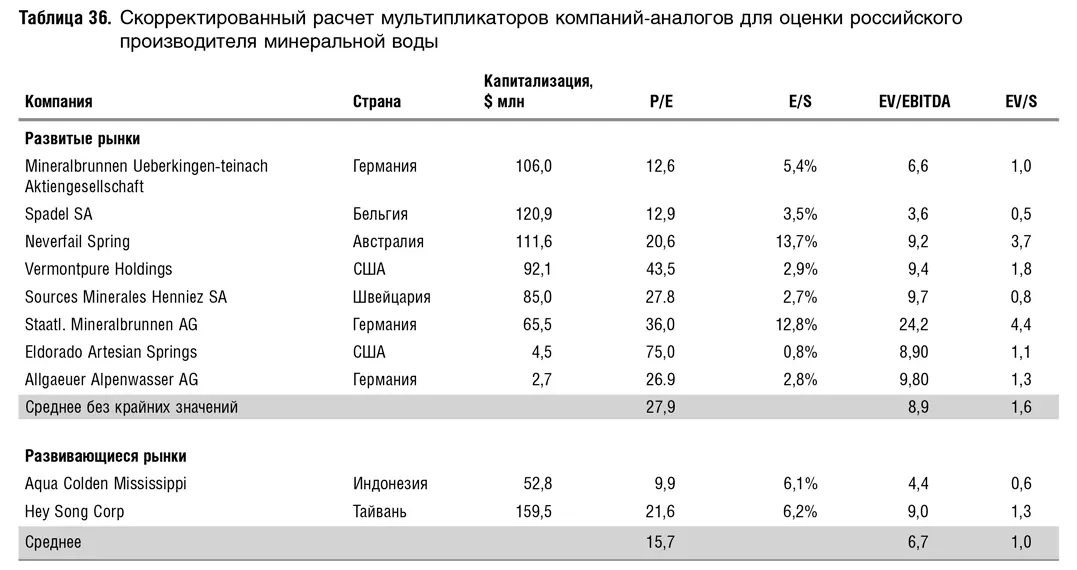

А теперь второй пример про минеральную воду. Я убеждена, что в предыдущем примере оценщик не столько пытался «натянуть цифру», сколько просто не имел необходимой квалификации. Ибо, если вы суперпрофессионал, то «натягивать цифру» можно виртуозно. Данный пример из этой серии. Здесь у меня нет претензий ни к размеру выборки, ни к подбору мультипликаторов, ни к их расчету. На первый взгляд все безупречно. Почти… Немного предыстории. Я представляла продавца – известную и относительно крупную российскую компанию по производству минеральной воды. Оценка была предоставлена одним из заинтересованных покупателей – фондом портфельных инвестиций. Казалось бы, вопросов по расчету не возникало. Но мы проверили их выборку (табл. 34) и пришли к выводу, что кое-какие компании нужно исключить (обведены пунктиром в табл. 35), поскольку это слишком далекие аналоги, а кое-каких недостает (выделены курсивом в этой же таблице), среди них, кстати, и знакомая нам Eldorado. При расчетах по новой выборке все мультипликаторы магическим образом увеличились (табл. 36), рост составил от 15 до 50 %. Было ли это случайностью или выборка была «подкорректирована» покупателем, я не знаю. Обнаружить такое завышение или занижение крайне сложно, так как нужно «перелопатить» всех мировых производителей, а это занимает не один день.

13.4. Использование мультипликаторов в эвристических правилах, применяемых при оценке акций

Покупка акций по разумным ценам является необходимым (но недостаточным) условием успешного инвестирования, поэтому многие выдающие инвесторы выработали для себя правила, определяющие, по каким мультипликаторам акции покупать можно, а по каким – нет.

Зачастую эти правила эвристические. На всякий случай поясню, что такое эвристическое правило, или алгоритм. Эвристический алгоритм – это такой алгоритм решения задачи, который не имеет строгого обоснования, правильность которого для всех возможных случаев не доказана (напротив, может быть даже доказано, что он формально неверен), но про который известно, что он дает достаточно хорошее, приемлемое решение в большинстве случаев. Проще говоря, эвристика – это не полностью математически обоснованный или даже не совсем корректный, но практически полезный алгоритм.

Бенджамин Грэм, автор знаменитых книг «Анализ ценных бумаг» (Security Analysis) и «Разумный инвестор» (Intelligent Investor), говорил о том, что акции консервативного портфеля должны удовлетворять требованию умеренной цены. Умеренной он считал цену в том случае, если P/E компании, рассчитанный исходя из ее средней прибыли за последние три года, не превышал 15, а P/BV – 1,5 (либо как альтернатива произведение P/E на P/BV не превышало 22,5) [ Грэм 2017, с. 327]. Как видите, Грэм не различает быстро и медленно растущие акции и предлагает инвестировать только в надежные акции, которые, как правило, растут не очень быстро. Его требование к росту прибыли – на треть за 10 лет, что составляет 2,9 % в год с учетом сложных процентов. Не надо забывать, что это писалось в годы, когда инфляции по сути не было, т. е. речь шла о росте в реальном выражении. Таким образом, можно сказать, что используемые им мультипликаторы и их бенчмарковые значения Грэм считает корректными для медленно растущих (по нынешним меркам) бизнесов.

Вышеупомянутые Питер Линч и Джон Нефф – фонд последнего Winsdor давал доходность на 3,5 процентных пункта выше доходности индексного фонда на протяжении 30 с лишним лет [90] Такое превышение означает, что через 30 лет один доллар, вложенный в фонд Неффа, превратится в сумму, которая в два раза больше той, которую можно было бы получить, инвестируя в индексный фонд.

, – предлагают рассчитывать нормативный мультипликатор P/E в зависимости от ожидаемого роста. Линч использует такое правило, которое назовем «первым критерием Линча»: показатель P/E акции, которую можно покупать в портфель, не должен превышать ожидаемых темпов ее роста. Иными словами, если ожидаемый рост 10 %, то за нее можно платить не более 10 годовых прибылей, если прибыль будет увеличиваться на 15 % в год – то 15, а если на 20 % – то акцию можно приобрести и по P/E, равному 20. Вот как разъясняет это правило сам Линч: «…если P/E меньше, чем темпы роста, то, возможно, вы нашли выгодный вариант. Например, компания, которая растет темпом 12 % в год и имеет P/E = 6, – это очень привлекательное вложение. С другой стороны, компания с темпом роста 6 %, котирующаяся по P/E = 12, – вложение непривлекательное, цена такой акции может упасть.

Интервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.