Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Мои клиенты часто спрашивают, по какой цене они могут купить или продать тот или иной бизнес. Как правило, я отвечаю им именно в терминах мультипликаторов. Если бы ко мне, например, обратились по поводу разумной цены продажи или покупки стабильной компании из пищевой отрасли, занимающейся, допустим, производством печенья, мой ответ мог бы быть примерно таким:

Большинство инвестиционных фондов пытается войти в хороший бизнес (купить долю в компании) в пищевой отрасли по 4 × ЕBITDA, но по этой цене почти никто ничего не продает. Другими словами, такие сделки «срастаются» редко, обычно это происходит, когда продавец крайне нуждается в деньгах на развитие компании или в управленческой компетенции специалистов фонда. По 5 × ЕBITDA купить уже несколько легче, и такие сделки не редкость. В то же время, когда портфельный инвестор продает свою долю «стратегу», он может начать торговаться и с уровня 10 × ЕBITDA, но по этой цене никто не покупает – слишком дорого. Мне известны случаи сделок по 8 × ЕBITDA, и я считаю их крайне удачными для продавца. Таким образом, наиболее реалистичный диапазон все же около 6–7 × ЕBITDA…

В заключение читателя ждет интересный контрольный вопрос, на который нужно ответить, обобщив все, о чем говорится в нашей книге. Этот контрольный вопрос достаточно нетривиальный и был предметом дискуссии даже в профессиональных кругах.

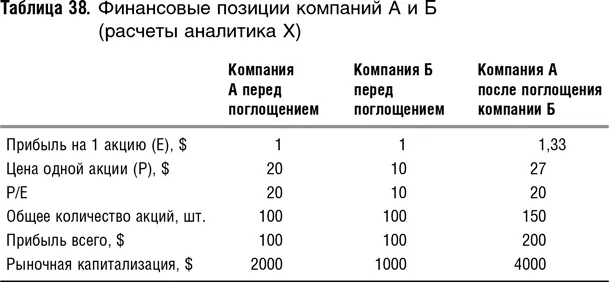

Одним из мотивов для поглощений считается рост прибыли. Допустим, есть две компании – А и Б. Компания А – с хорошими перспективами, высокими ожидаемыми темпами роста, очень высоким мультипликатором P/Е, который равен 20. Компания Б имеет не столь радужные перспективы, а ее P/Е в два раза ниже и равен 10. Компания А собирается поглотить компанию Б. Компания А выкупит 100 % акций компании Б и заплатит за них собственными акциями новой эмиссии по коэффициенту 1:2 (т. е. одна акция компании А за 2 акции компании Б). Финансовый аналитик мистер Х представил расчет финансовой позиции компании А после поглощения. Согласны ли вы с его расчетом? Из какого предположения он исходил? Каким был бы ваш расчет? Финансовые данные обеих компаний, а также объединенной компании представлены в табл. 38.

Только не воспринимайте, пожалуйста, этот пример как истину в последней инстанции, как индикатор той цены, по которой вы должны совершить свою сделку. Во-первых, все зависит от ситуации в конкретной компании, а во-вторых, как уже говорилось, мультипликаторы меняются во времени, и к тому дню, когда вы будете читать эту книгу, разумные диапазоны могут оказаться совсем другими. Если вы начнете практическую работу с мультипликаторами, то научитесь, как и я, думать в категориях этих показателей. Я сочла бы очень хорошим достижением, если бы моя книга помогла читателям развить способность думать о цене практически любого бизнеса или акций как о формуле с применением мультипликаторов.

Приложения

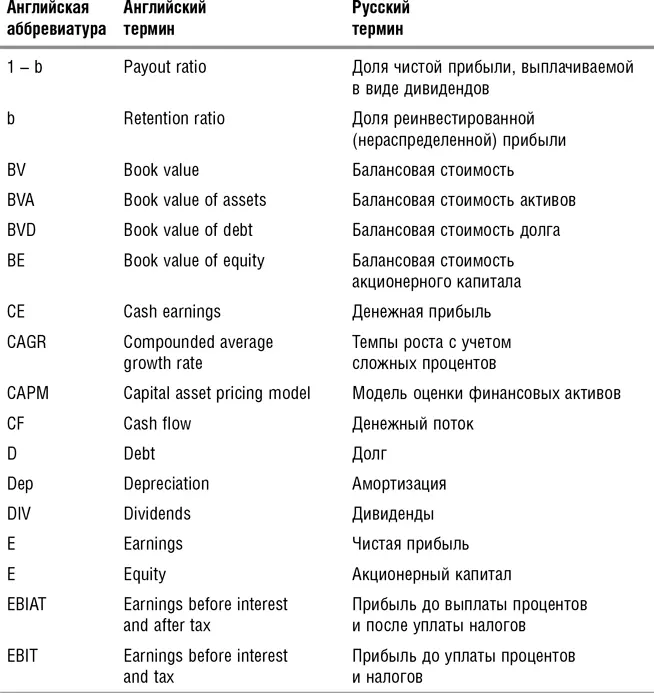

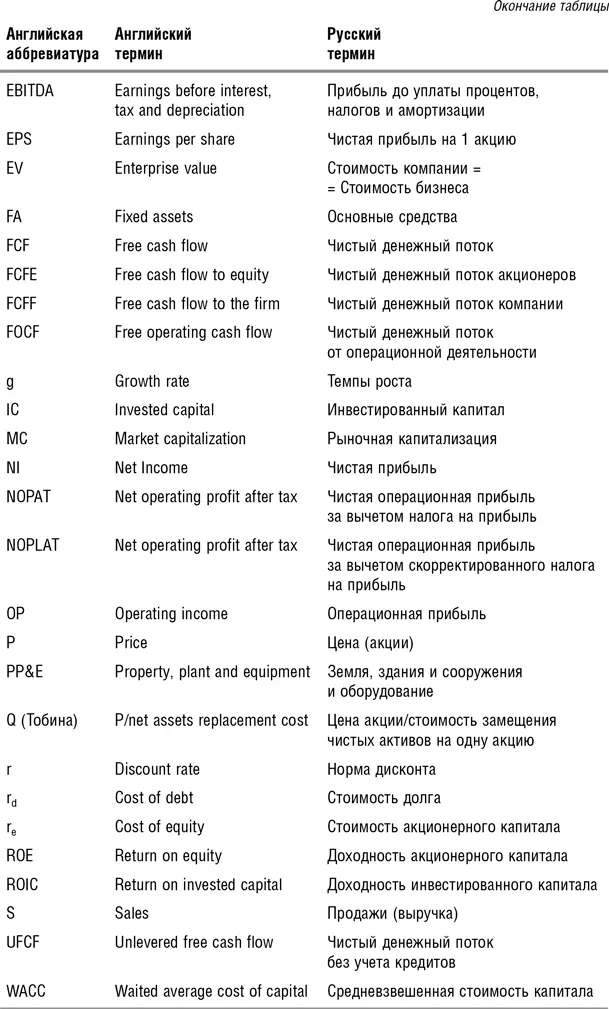

1. Список используемых аббревиатур

2. Примерные варианты контрольных работ по теме «мультипликаторы»

Вопросы 1–6: обведите правильный ответ.

Вопросы 7–8: напишите 1–2 абзаца на заданную тему.

1. Определите характер зависимости показателя P/Е от нормы дисконта, требуемой инвесторами (r):

1. Чем выше r, тем выше P/Е.

2. Чем выше r, тем ниже P/Е.

3. Обратно пропорциональная.

4. Зависимости нет.

2. От какого из параметров показатель P/E не зависит напрямую?

1. Темп роста прибыли.

2. Структура себестоимости.

3. Доля реинвестируемой прибыли.

4. Доходность акционерного капитала.

3. Компанию какой из нижеперечисленных отраслей хуже всего оценивать по показателю «EV/объемы производства в натуральном выражении» (выберите один, лучший, на ваш взгляд, ответ)?

1. Добыча нефти.

2. Свиноводство.

3. Производство часов.

4. Производство валенок.

4. Расчет мультипликатора по среднему значению для двух аналогов подразумевает:

1. Одинаковые веса мультипликаторов каждого из аналогов.

2. Более высокий вес более высокого мультипликатора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.