Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

а) компания будет продолжать свою деятельность только 10 лет; остаточная стоимость активов = 0;

б) отрасль цикличная, и в текущем году был спад;

в) прибыль компании будет расти на 5 % в год вплоть до бесконечности;

г) прибыль компании будет расти на 5 % в год в три последующих года, а затем будет оставаться неизменной?

Естественно, когда есть понимание искажений в оценке при таком использовании P/E, возникает вопрос, как сделать эту оценку более точной. Здесь возможны два варианта действий:

• Во-первых, можно попытаться уточнить (скорректировать) значение мультипликатора Р/Е. Если мы знаем, что для компании, которая будет приносить инвестору $1 в год на бесконечном отрезке времени, Р/Е равен 5, то, возможно, для компании, которая будет приносить инвесторам $1 только в течение 20 лет, Р/Е должен быть равен 4?

• Во-вторых, можно сконструировать другие мультипликаторы, которые будут больше подходить для оценки конкретной компании, то есть обеспечат более точный результат.

В первом случае следует задаться вопросом, откуда берутся значения мультипликаторов. До этого момента, спрашивая, сколько стоит компания, мы делали допущение о том, что ее Р/Е равен 5 и она зарабатывает $1 чистой прибыли в год. А откуда мы знаем, что Р/Е компании должен быть равен 5? Это число может быть нам дано только в задачке из учебника, а на практике его необходимо найти.

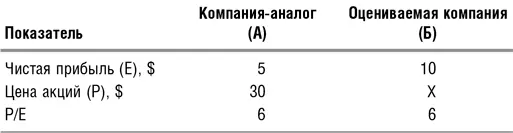

Для этого используется известный нам мультипликатор какой-либо компании или группы компаний, принимаемых за аналог оцениваемой компании (впоследствии я буду употреблять слово «аналог», уже не оговаривая, что речь может идти и о группе компаний). У компании-аналога А нам должна быть известна ее прибыль на 1 акцию и цена акций (положим, они котируются на бирже), а у оцениваемой компании Б мы знаем только прибыль на 1 акцию:

Затем для оценки нужной нам компании мы можем составить простую пропорцию:  отражающую наше предположение о том, что мультипликаторы компании-аналога А и оцениваемой компании Б равны. Отсюда:

отражающую наше предположение о том, что мультипликаторы компании-аналога А и оцениваемой компании Б равны. Отсюда:

Компания Б в два раза дороже компании А, потому что ее чистая прибыль в два раза больше.

Вспомним, что мы говорили о недостатках показателя P/E: оценка по текущей прибыли и по этому показателю, рассчитанному как число, обратное норме дисконта, совпадает с более точной оценкой методом дисконтирования только в том случае, если компания зарабатывает одну и ту же прибыль каждый год вплоть до бесконечности, а дисконт неизменен. В противном случае возникает погрешность, направление которой мы пытались определить, отвечая на контрольный вопрос 3. Допустим, что чистая прибыль на 1 акцию растет определенными темпами. Тогда формула дисконтирования такого возрастающего денежного потока сворачивается в известную формулу Гордона:

где g – темпы роста прибыли.

и при 1 – b = 1, т. е. когда прибыль не реинвестируется и полностью выплачивается в виде дивидендов:

Формула (5) выявляет влияние источников роста компании на ее стоимость. Чем меньше b, тем больше знаменатель дроби и тем больше P/E. Упрощенно, если компания растет без дополнительных капитальных вложений или инвестиции малы, то мультипликатор P/Е такой компании будет выше. Если же, напротив, инвестиции неэффективны или речь идет об объективно капиталоемком бизнесе, когда доля дивидендов в прибыли мала, а темпы роста компании невысоки, то P/Е должен быть ниже. Из этих рассуждений следует, что, применив мультипликатор, обратный норме дисконта, мы можем недооценить или переоценить компанию по сравнению с результатом, полученным при дисконтировании, так как не учтем рост прибыли и его источник. Таким образом, существует теоретическая причина, по которой применение для оценки мультипликатора, обратного норме дисконта, не всегда оправданно.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.