Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Почему мы решили, что для получения стоимости компании выручку нужно умножать именно на 1,5, а не на 1,3; 1,7 или 0,7?

• Когда мы говорим, что компания зарабатывает $100 в год, то какой отрезок времени мы имеем в виду – прошлый, текущий или будущий год? Хорошо, если ее выручка стабильна, тогда можно не задумываться об этом, а если нет? Например, в прошлом году она заработала $70, в этом заработает $100, а в следующем – $150? А если ее бизнес цикличен, и цикл выглядит так: $80, $90, $100, $90, $80, $90, $100 в год и т. д.?

Поиском ответов на эти и другие вопросы мы займемся в последующих разделах книги.

2.2. Логика мультипликаторов на примере показателя P/E

Начнем наши рассуждения с простейшего и всем известного мультипликатора «цена/прибыль» ( price/earnings – P/E ), который представляет собой отношение цены одной акции к чистой прибыли на одну акцию (за год) и равен, естественно, рыночной капитализации компании, деленной на чистую прибыль компании в целом. Иными словами, P/E показывает, во сколько раз больше инвесторы готовы заплатить за компанию по сравнению с зарабатываемой ею чистой годовой прибылью. Если мультипликатор Р/Е равен 5, то это означает, что инвесторы, покупающие акции компании, готовы платить за них из расчета $5 за $1 годовой чистой прибыли компании. Теперь проведем ряд простейших рассуждений.

Предположим, что компания Х зарабатывает каждый год $1 чистой прибыли, которая полностью выплачивается в виде дивидендов, т. е. доля дивидендов в чистой прибыли (payout ratio) равна 100 %, и так до бесконечности.

Держатель такой акции каждый год получает доход в виде дивидендов:

С = DIV = E × (1 – b ) = E , (1)

где DIV – дивиденды, b – доля реинвестируемой прибыли, т. е. (1 – b ) – доля прибыли, выплачиваемой в виде дивидендов.

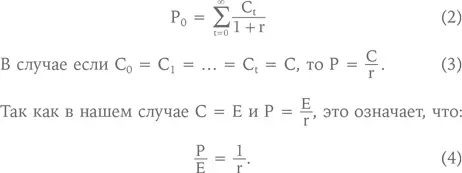

Допустим, что требуемая инвесторами доходность вложений в эту компанию равна 20 %. Сколько будут стоить акции такой компании? Вспоминаем начало учебника по корпоративным финансам. Цена акции есть сумма дисконтированных денежных потоков, приносимых данной акцией в бесконечном периоде:

Таким образом, если компания ежегодно зарабатывает $1 чистой прибыли, то инвесторы, требующие 20 %-ную доходность на свои вложения, оценят ее в $5, а ее мультипликатор Р/Е будет равен 5. Как видно из формулы, в данном случае Р/Е – это коэффициент, обратный норме дисконта.

В простейшей ситуации, когда выплаты по акции составляют $1 ежегодно вплоть до бесконечности, при Р/Е компании, равном 5, требуемая инвесторами доходность на свои вложения равна 20 %, при Р/Е = 4 она составит 25 %, а при Р/E = 10 будет 10 % и т. д.

Понимание того, что при определенных упрощениях мультипликатор Р/Е есть число, обратное норме дисконта, дает нам возможность разобраться, какие предположения лежат в основе грубой оценки компании при помощи этого коэффициента. Традиционное дисконтирование чистой прибыли можно свернуть в более короткую формулу  (где С – ежегодный чистый денежный поток), но только для тех случаев, когда актив приносит одну и ту же чистую прибыль из года в год, а дисконт не меняется

(где С – ежегодный чистый денежный поток), но только для тех случаев, когда актив приносит одну и ту же чистую прибыль из года в год, а дисконт не меняется [19] Такой актив по-английски называют perpetuity, от латинского perpetuum – вечный.

.

Таким образом, когда мы, вместо расчета реальных значений коэффициента Р/Е с использованием данных по компаниям-аналогам, производим деление текущей прибыли оцениваемой компании на норму дисконта, обратную требуемой доходности, или, иначе говоря, капитализируем текущую прибыль оцениваемой компании, мы исходим из предположения о ее стабильности. В каких же случаях описанное применение мультипликатора P/E будет давать наибольшую погрешность в оценке? Это происходит, если чистая прибыль компании нестабильна и текущий год не является типичным! Это может относиться как к компании из цикличной отрасли, так и к быстрорастущей компании и даже к компании, которая будет создана на короткий срок, ведь применение формулы perpetuity подразумевает, что объект оценки живет вечно!

[20] Ответы на контрольные вопросы, которые не обсуждаются в разделе, вы найдете в конце книги.

Предположим, что мы будем оценивать компанию на основе мультипликатора Р/Е, рассчитанного как число, обратное норме дисконта, и применимого к прибыли оцениваемой компании за текущий год. Какую оценку – завышенную или заниженную, – если сравнивать ее с дисконтированием чистой прибыли, мы получим в следующих случаях:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.