Ольга Правук - Неликвиды и излишки - как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить прич

Здесь есть возможность читать онлайн «Ольга Правук - Неликвиды и излишки - как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить прич» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, ISBN: 2018, Издательство: Издательские решения, Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Издательство:Издательские решения

- Жанр:

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг книги:2.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

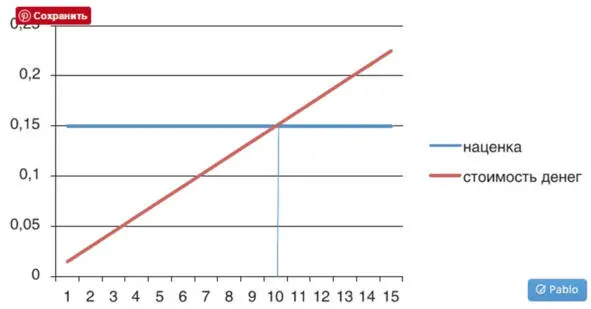

Самым простым методом определения критического срока хранения является формула, которая учитывает наценку на товар и затраты, связанные с его содержанием.

Формула 1. Расчет периода, по истечении которого товар становится неликвидным

M — количество месяцев, по прошествии которых товар станет неликвидом, мес.;

T — наценка, доля и процент на единицу товара (штуку, упаковку);

H — альтернативная доходность, доля и процент в месяц.

Если срок, в течение которого товар лежит на складе компании, больше, чем данный период, то товар становится убыточным. Визуально эту ситуацию можно отразить следующим образом (рис. 1):

Рисунок 1. Момент, когда товар становится неликвидным

Чаще всего компании работают с поставщиками на разных условиях: по предоплате, оплате по факту поставки или отсрочке платежа. С клиентами также возможны различные условия. Можно ли учесть все эти варианты при расчете критического срока хранения товара?

Для этого рекомендуется использовать следующую формулу:

где M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность продаж по выбранной позиции, %;

Н — альтернативная доходность вложенных в запасы денег, в качестве которой может быть использована средняя доходность организации, % в месяц;

Z — условно-переменные затраты (в месяц) на хранение товара на складе, выраженные в % к себестоимости единицы продукции;

Y — средняя отсрочка платежа покупателям, месяцы;

W — отсрочка платежа по данному товару от поставщика, месяцы.

Обратите внимание, что при использовании данной формулы предельные сроки хранения товара могут быть различными даже для одного и того же товара, полученного от разных поставщиков, и это абсолютно справедливо. Чем больше отсрочка платежа по товару, тем дольше мы работаем на деньги поставщика, а не на свои деньги (хотя, конечно, за склад мы всё равно платим). А при предоплате ситуация меняется на диаметрально противоположную.

Рассмотрим пример в числах. Аптека Х имеет:

• среднюю маржинальную рентабельность продаж по позиции R = 17 %;

• альтернативную доходность вложенных в запасы денег Н = 3 % в месяц;

• переменные затраты на складское хранение (в % от себестоимости продукции) Z= 0,1 % в месяц.

При этом отсрочка платежей покупателей не применяется, но используется отсрочка платежа, предоставленная по данной позиции поставщиком, W = 30 суток, или 1 месяц.

Таким образом, критический срок равен:

М = (17 % +3* (1) / (3+0,1) = 6,45 месяца.

Значит, предельный срок хранения по данной позиции составляет чуть более полугода. При превышении этого норматива товар начинает формировать неликвид.

Недостатком данной формулы, на мой взгляд, является то, что необходимо использовать Z — условно-переменные затраты (в месяц) на хранение товара на складе и в торговом зале, выраженные в процентах к себестоимости единицы продукции. Зачастую эти данные трудно определить для своих товаров. Но можно использовать и те, которые в примере, они достаточно реальные.

Рентабельность инвестиций в товарные запасы

Для оценки того, какую прибыль приносит товар, используйте показатель рентабельности инвестиций в товарные запасы (ROI). Он показывает, за счет каких запасов мы получили прибыль. С помощью него можно оценить прибыльность вложений в товары. В книге «Эффективное управление запасами» Джона Шрайбфебера этот показатель называется валовой рентабельностью инвестиций (GM ROI). GM ROI рассчитывается как отношение валовой прибыли за прошедший год к средней стоимости запасов за тот же период:

Прибыль за период

— — — – — – * 100 %

Средняя стоимость запасов за период

Остановимся подробнее на расчете средней стоимости запасов за период. Чаще всего встречается расчет средней стоимости запасов как половина суммы стоимости запаса на начало и на конец периода.

Это неверно, так как не отражает динамики запасов в течение всего месяца.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только»

Представляем Вашему вниманию похожие книги на «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Ханс-Гюнтер Веес - Я не умею спать [Как самостоятельно выявить и устранить расстройства сна за 21 день] [litres]](/books/393893/hans-thumb.webp)

Обсуждение, отзывы о книге «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.