Евгений Шуремов - Экономический анализ - практические вычисления. Экономические расчеты онлайн

Здесь есть возможность читать онлайн «Евгений Шуремов - Экономический анализ - практические вычисления. Экономические расчеты онлайн» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: popular_business, Прочая околокомпьтерная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономический анализ: практические вычисления. Экономические расчеты онлайн

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448353383

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономический анализ: практические вычисления. Экономические расчеты онлайн: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономический анализ: практические вычисления. Экономические расчеты онлайн»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономический анализ: практические вычисления. Экономические расчеты онлайн — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономический анализ: практические вычисления. Экономические расчеты онлайн», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.3. Вертикальный и горизонтальный анализ

Простейшими, но весьма информативными инструментами исследований являются совместно проводимые вертикальный и горизонтальный анализ изменения экономических показателей.

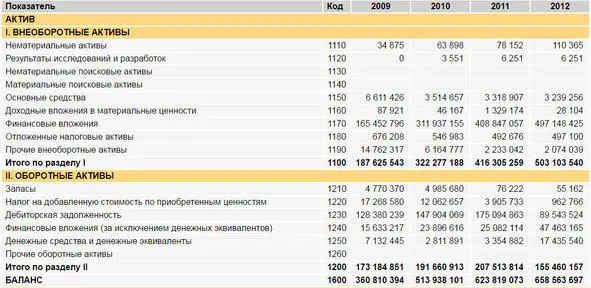

Рассмотрим, к примеру, актив баланса некоторой вполне реальной фирмы, содержащий данные за 2009—2012 гг.

Воспроизвести расчеты можно, перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=3420

Невооруженным взглядом видны изменения. Существенно растут валюта баланса, внеоборотные активы в целом, долгосрочные финансовые вложения. Однако существенность изменений трудно оценить, исходя из абсолютных значений показателей. Если же провести вертикальный анализ, рассматривая доли того или иного показателя по отношению к валюте баланса, выраженные в процентах, картина изменений становится нагляднее.

Ссылка та же, что отмечена выше. Нужно только «отмотать» страницу до формы «Структура балансов, %».

Если на 2009 год доли оборотных и внеоборотных активов были почти равны, то к 2012 году их значимость по отношению к валюте баланса существенно поменялась: доля оборотных активов уменьшилась практически вдвое за счет существенного роста доли внеоборотных активов. Последнее стало следствием быстрого роста долгосрочных финансовых вложений. В свою очередь, доля оборотных активов уменьшалась, прежде всего, из-за существенного уменьшения доли дебиторской задолженности. Однозначно сказать хорошо это или плохо, основываясь только на «разглядывании» числовых значений, нельзя, поскольку неясны многие качественные аспекты: отраслевая принадлежность и стратегия развития компании, качество долгосрочных финансовых вложений и другие.

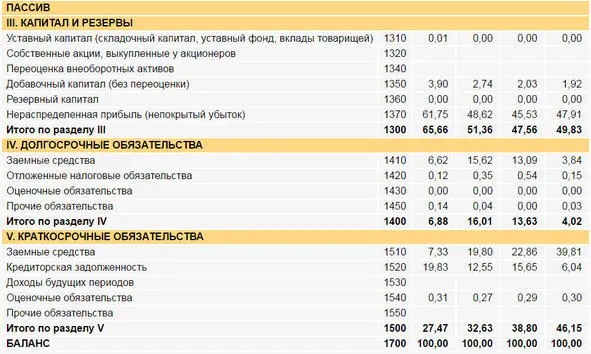

Рассмотрим теперь изменения в пассиве баланса той же компании за аналогичный период.

Так же, как и в предыдущем случае, перейдем к структурным показателям.

Теперь уже достаточно четко можно выявить, что изменения источников были обусловлены достаточно существенным снижением доли собственного капитала и кредиторской задолженности при резком росте краткосрочных заемных средств. Насколько критичен быстрый рост краткосрочных займов в данном случае также нельзя сказать однозначно без дальнейшего анализа. Возможно, компания желает воспользоваться всеми преимуществами финансового рычага. А может быть это просто неосмотрительная жадность, поскольку выявленный выше существенный рост долгосрочных вложений финансируется за счет краткосрочных источников, что может быть опасно, если первые недостаточно ликвидны. Особенно на фоне достаточно низкой доли денежных средств и краткосрочных финансовых вложений в активе. Для выяснения этого вопроса опять-таки не обойтись без качественного анализа состава долгосрочных финансовых вложений и реальной срочности привлеченных заемных средств. Одно дело, если их большая часть привлечена более, чем на полгода. И совсем другое, если большую часть займов надо отдавать в текущем квартале.

Таким образом, можно видеть, что переход к структурным показателям и элементарный вертикальный анализ позволили более рельефно выделить характер произошедших за 4 года изменений и обозначить наиболее значимые направления, требующие более детального рассмотрения.

Для уточнения характера и масштаба изменений отдельных показателей имеет смысл провести горизонтальный анализ, перейдя к изучению темпов роста статей. Воспользуемся теми же данными. Ссылка та же: http://shurem.ru/index.php?act=60&id=3420 (форма Базисные темпы роста статей).

Значения статей баланса за 2009 год приняты за 100. Исключение составляет только строка 1120, где базисом являются данные 2010 года, поскольку величина статьи «Результаты исследований и разработок» за 2009 год равна нулю. Показатели за остальные годы получены делением их значений на базисную величину.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономический анализ: практические вычисления. Экономические расчеты онлайн»

Представляем Вашему вниманию похожие книги на «Экономический анализ: практические вычисления. Экономические расчеты онлайн» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономический анализ: практические вычисления. Экономические расчеты онлайн» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.