Евгений Шуремов - Экономический анализ - практические вычисления. Экономические расчеты онлайн

Здесь есть возможность читать онлайн «Евгений Шуремов - Экономический анализ - практические вычисления. Экономические расчеты онлайн» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: popular_business, Прочая околокомпьтерная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономический анализ: практические вычисления. Экономические расчеты онлайн

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448353383

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономический анализ: практические вычисления. Экономические расчеты онлайн: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономический анализ: практические вычисления. Экономические расчеты онлайн»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономический анализ: практические вычисления. Экономические расчеты онлайн — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономический анализ: практические вычисления. Экономические расчеты онлайн», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однако еще больше интересной информации можно получить, если сортироватьи группироватьданные по определенным критериям.

Воспроизвести следующий пример можно перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=662&company=0&country=0&_ks=value

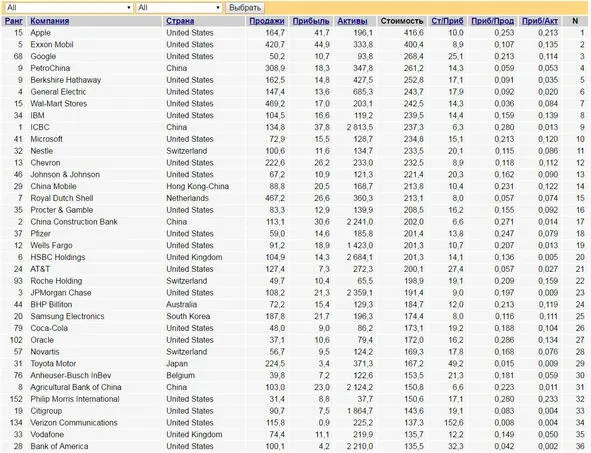

Ниже приведен фрагмент снимка экрана выдачи, обеспечиваемой переходом по указанной ссылке.

Компании отсортированы по убыванию значений в колонке Стоимость (Рыночная капитализация). Эти данные уже намного более информативны с аналитической точки зрения. И здесь уже можно более осмысленно повторить применение метода Сравнение.

В частности, можно видеть, что две самые «дорогие» на тот момент компании – Apple и Exxon Mobil, несмотря на то, что оценивались рынком почти одинаково, имели существенно различающиеся суммы оценки активов (Активы) и выручку (Продажи). Можно продолжить анализ и дальше. Google и PetroChina имели вполне сопоставимую рыночную стоимость. Хотя у PetroChina выручка, прибыль и активы были в разы выше. Уже начинают возникать интересные вопросы. То есть анализ уже начался.

Воспроизвести следующий пример можно перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=662&company=0&country=0&_ks=profits

Ниже приведен фрагмент снимка экрана выдачи, обеспечиваемой переходом по указанной ссылке.

Теперь компании отсортированы по убыванию Прибыли. Еще больше интересной информации появилось. На третьем месте родной Gazprom с прибылью, вполне сопоставимой с Apple и Exxon Mobil, но «стоящий» почти в 4 раза меньше. На предыдущем экране выдачи его и в помине не было. У Вас вопросы возникли? У автора, когда он это первый раз увидел – возникли.

Таким образом, уже только простейшие методы экономического анализа – сравнениеи группировка – могут дать очень много ценной информации.

Еще интереснее становится, когда начинается сопоставление элементарных относительных величин. Например, в колонке Ст/Приб отражается частное от деления стоимости компании на прибыль. Фактически этот показатель отвечает на вопрос: сколько лет надо получать такую же, как в этом году, прибыль, чтобы «окупить» рыночную стоимость компании? Из данных выдачи следует, что при такой же прибыли Apple «окупился» бы за 10 лет, а Gazprom – меньше, чем за три. Интересно также сравнение Exxon Mobil c Gazprom: разница по «срокам окупаемости» – более, чем в три раза. При том, что рентабельность активов (Приб/Акт) сопоставима, а с точки зрения рентабельности продаж (Приб/Прод) Gazprom в 2 раза «лучше».

1.2. Простейшие статистические методы обработки данных

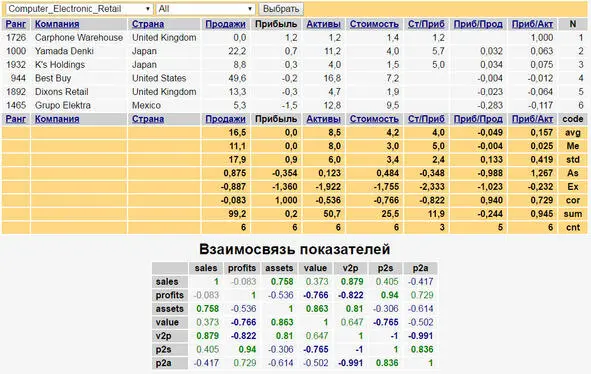

Полезную информацию при проведении экономического анализа могут дать статистические методы. Причем даже только вычисление и сравнение самых простых статистических показателей. Если «промотать» таблицу с данными вниз, до конца, то можно увидеть ее «подвал», содержащий простейшие статистические данные по исследуемым показателям.

Из приведенных данных следует, что по всем основным показателям медиана (Me) более чем в два раза меньше средней арифметической. Если перевести на русский язык, то это означает, что «богатая» по каждому показателю половина выборки более чем в два раза «богаче» бедной половины. Вроде и не так много, но надо иметь в виду, что в выборке самые богатые компании в мире.

В таблице «Взаимосвязь показателей» отражены коэффициенты корреляции исследуемых показателей. По 2000 ведущим компаниям мира (по крайней мере, на тот момент, в который Forbes зафиксировал приведенные данные) видно, что какая-то объективная реальность все-таки существовала: рыночная стоимость компаний (value) наиболее тесно связана с полученной ими прибылью (profits).

Однако, такие оценки – это не более, чем средняя температура по больнице. Ведь компании в выборке относятся к совершенно разным отраслям. Следующий рисунок показывает, что в некоторых отраслях все может очень сильно отличаться от средних данных.

Здесь произведена выборка по отрасли Computer & Electronic Retail. Можно найти и другие отрасли, где связи прибыли со стоимостью компании – никакой или она противоположная. Это, скорее всего, означает, что рыночная капитализация компаний в данной отрасли абсолютно виртуальная величина к реальности отношения не имеющая.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономический анализ: практические вычисления. Экономические расчеты онлайн»

Представляем Вашему вниманию похожие книги на «Экономический анализ: практические вычисления. Экономические расчеты онлайн» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономический анализ: практические вычисления. Экономические расчеты онлайн» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.