Болат Баймиров - Долговая нагрузка населения Казахстана в 2014-2016 годы

Здесь есть возможность читать онлайн «Болат Баймиров - Долговая нагрузка населения Казахстана в 2014-2016 годы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: personal_finance, Детская образовательная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Долговая нагрузка населения Казахстана в 2014-2016 годы

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Долговая нагрузка населения Казахстана в 2014-2016 годы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Долговая нагрузка населения Казахстана в 2014-2016 годы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В первой главе сравнивается государственное регулирование потребительского кредитования в развитых странах и России. Показывается, что Казахстан отстает в части защиты населения на рынке кредитования.

Во второй главе автор показал, что соотношение платежей по кредитам к располагаемым доходам населения находится на уровне 42%, тогда как в США это соотношение DSR (Debt Service Ratio) – на уровне 10%. Указаны ошибки в стратегиях банков и причины закредитованности населения.

В третьей главе, с учетом международного опыта разработаны практические рекомендации по дальнейшему развитию кредитования физических лиц в Казахстане.

Книга будет полезна сотрудникам банков и других финансовых учреждений.

Долговая нагрузка населения Казахстана в 2014-2016 годы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Долговая нагрузка населения Казахстана в 2014-2016 годы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Высокие ставки могут обслуживать люди только с стабильным источником дохода. В случае рецессии экономики многие заемщики теряют источники дохода. Потеряв источник дохода, заемщик попадает в кредитную кабалу и в итоге перестает обслуживать долг. Высокая ставка, на первый взгляд, позволяет банку смириться с высокой долей плохих кредитов в портфеле. В нашей работе показывается, что высокие доходы при увеличении портфеля оборачиваются гораздо большими убытками для банка через несколько лет.

Если в стране конкурирует несколько розничных банков, то производство плохих кредитов ставится на промышленную основу. Банки становятся большими машинами по производству большого количества плохих кредитов, охватывая все виды розничных кредитов, и неизбежный кризис является делом времени. В конце этой пирамиды перекладывать плохие кредиты не на кого. Остаются только плохие заемщики и те, кто не берет дорогие кредиты. Весь портфель розничного банка становится убыточным.

Высокие проценты в таком масштабе просто не могут существовать в розничной финансовой среде без последствий. Экономика не растет со скоростью 20–100 % в год.

1.3. Охлаждение избыточного спроса домохозяйств на рынке потребительского кредитования России

1.3.1. Прекращение избыточного стимулирования

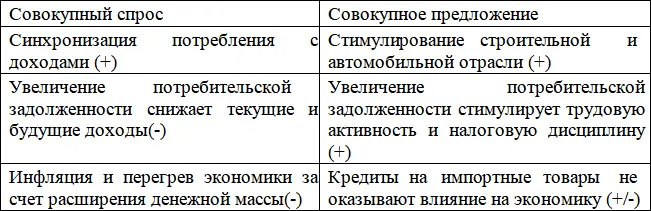

Отмечая в целом положительную роль государства, нельзя не отметить, что, стимулируя с помощью кредитных и налоговых инструментов потребительский спрос, государство существенным образом нарушает законы рыночной экономики.

Таблица 1. Влияние расширения кредитного спроса на совокупный спрос и совокупное предложение

Примечание: составлено автором

Излишнее стимулирование спроса приводит к росту цен. В результате те, кто для покупки товаров не берет кредиты, вынужден платить завышенную цену в результате возросшего спроса. Излишнее стимулирование предложения нарушает принципы оптимального распределения ресурсов и их эффективного использования. Именно по этой причине в некоторых странах отсутствует такое понятие как социальная ипотека. Западные государства всячески приветствуют и стимулируют инвестиционные начинания, процесс накопления средств для приобретения недвижимости, а вот кредитование для этих целей развивают на общих условиях. Потребительский кредит также увеличивает цену на товар: не увеличивая предложения, увеличивает объем спроса. Возникает так называемый «перегрев» экономики, когда экономика растет не интенсивно за счет технологий, бизнес-процессов, продуктивности труда, мышления нации, а экстенсивно – за счет стимулов.

Печальный результат избыточного стимулирования спроса домохозяйств на рынках потребительского кредитования продемонстрировали всему миру США, Великобритания и некоторые другие страны в 2008–2009 гг. Начавшаяся еще в 80-е годы XX века в США политика «рейганомики», одной из своих целей имела стимулирование потребительского спроса за счет кредитования. Если в начале 1980 г. учетная ставка Федеральной резервной системы была установлена на уровне 19 %, то в 2008 году она приблизилась к нулю. Практически беспроцентные кредиты стали широкодоступными, тем более что банки массово снизили требования к заемщикам. Большинство заемщиков, получивших в США ипотечные кредиты, не имели вообще ничего кроме той самой недвижимости, в которую они въехали благодаря облегченному кредитованию.

По данным МВФ и Всемирного банка, в США общая задолженность населения перед финансовыми институтами превышает 150 %, в странах Западной Европы – около 100 %, в странах Центральной и Восточной Европы – свыше 50 % ВВП. Значительная часть долга приходится на жилищный кредит. Например, в США доминирует ипотечное кредитование, и лишь пятая часть задолженности граждан приходится на «неипотечный» кредит.

Отношение объема ипотечных кредитов (1867,4 млрд. руб. на 01.11.2012) к ВВП в России составило около 3 %, в то время как в Евросоюзе – более 45 %, в США – почти 65 %, в Нидерландах – свыше 100 % (диаграмма 7). При этом рост кредита, вдвое превышающий ВВП, является угрозой национальной безопасности. Начинает раздуваться «ипотечный пузырь»: банкам отходит все большее количество заложенной ликвидности, доходы населения сокращаются, цены на недвижимость и соответственно спрос падают; недвижимость становится неликвидной и тяжелым грузом ложится на баланс банков. В результате растет уязвимость банковской системы, которая в любой момент может спровоцировать цепную реакцию банкротств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Долговая нагрузка населения Казахстана в 2014-2016 годы»

Представляем Вашему вниманию похожие книги на «Долговая нагрузка населения Казахстана в 2014-2016 годы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Долговая нагрузка населения Казахстана в 2014-2016 годы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.