Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, samizdat, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

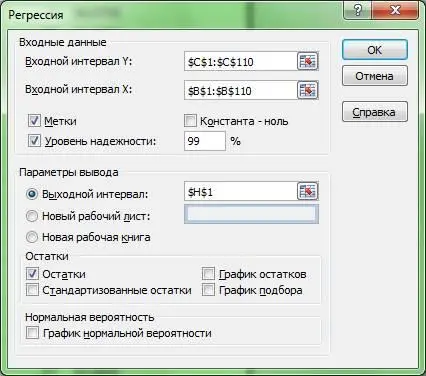

Здесь же в графе Входной интервал Х» выделяем столбец данных «Порядковый номер торгового дня» (ячейки $B$1:$B$110). Таким образом курс доллара к рублю используется в этом уравнении регрессии как зависимая переменная y, а порядковые номера торговых дней ‑ как независимая переменная Х.

Шаг 3. Если бы мы хотели получить уравнение регрессии без свободного члена (то есть приравняли бы его нулю), который в формуле линейного тренда: Y=AX+С обозначен символом С и обозначает в уравнении исходный уровень тренда или точку его пересечения с осью Y на графике, то тогда нам следовало бы выбрать еще и опцию КОНСТАНТА-НОЛЬ. В этом случае начальной точкой пересечения графика линейного тренда с осью Y будет ноль. Однако необходимость в использовании этой опции обычно возникает в том случае, когда после решения уравнения регрессии со свободным членом выясняется, что исходный уровень тренда С является статистически незначимым.

Замечу также, что при решении уравнения регрессии количество наблюдений всегда должно быть в 6-7 раз больше числа включенных в него независимых переменных. В данном случае у нас в уравнении регрессии независимая переменная X только одна. Следовательно, как минимум нужны данные по торгам за 6-7 торговых дней, но по факту у нас учтены данные по 109 наблюдениям, то есть это требование в этом случае с избытком «перевыполнено».

Шаг 4. Далее выбираем опцию Остатки, поскольку она нам нужна, чтобы в выходных данных содержалась информация об отклонении расчетных (вычисленных по уравнению регрессии) значений курса доллара Yрасчет от его фактического курса y. При этом остаток для каждого наблюдения (торгового дня) находится путем вычитания из фактического курса доллара его расчетного значения на этот торговый день.

Шаг 5. Опцию МЕТКИ применяют для того, чтобы переменные, включенные в уравнение регрессии, в выводе итогов были обозначены в виде заголовков соответствующих столбцов.

Шаг 6. По умолчанию оценка в Excel параметров уравнения регрессии делается с 95% уровнем надежности. Но в случае необходимости в опции Уровень надежности можно поставить цифру 99, что означает задание для программы оценить коэффициенты регрессии с 99% уровнем надежности. В результате в выводе итогов мы получим данные, характеризующие как в целом уравнение регрессии, так и верхние и нижние интервальные оценки коэффициентов данного уравнения с 95% и 99 % уровнями надежности. При 95% уровне надежности существует риск, что в 5 % случаях оценки коэффициентов уравнения регрессии могут оказаться неточными, а при 99% уровне надежности этот риск равен 1%.

Шаг 7. Вывод итогов. На заключительном этапе выбираем в параметрах вывода (окно РЕГРЕСССИЯ) опцию выходной интервал, в которой указываем соответствующую ячейку Excel ($H$1), далее щелкаем по надписи ОК и получаем ВЫВОД ИТОГОВ (см. рис 2.1, где можно увидеть все заданные нами параметры уравнения регрессии). В случае необходимости вывод итогов можно получить на отдельном листе (см. опцию НОВЫЙ РАБОЧИЙ ЛИСТ) или в новой книге Excel (см. опцию НОВАЯ РАБОЧАЯ КНИГА).

В окончательном виде заполненное нами диалоговое окно РЕГРЕСССИЯ приобретет следующий вид – см. рис. 2.1. После чего щелкаем левой кнопкой мышкой по надписи ОК в этом окне и получаем вывод данных.

Рис. 2.1

2.2. Вывод итогов и оценка параметров уравнения регрессии

Результаты решения уравнения регрессии, которые в программе Excel даются в виде единой таблицы под заголовком ВЫВОД ИТОГОВ, у нас представлены в виде четырех блоков (см. таблицы 2.2,2.3, 2.4 и 2.5). Так, в таблице 2.2 сгенерированы результаты по регрессионной статистике; в таблице 2.3 дается дисперсионный анализ; в таблице 2.4 оценивается статистическая значимость коэффициентов регрессии; а в таблице 2.5 даются найденные по данному уравнению регрессии расчетные значения курса доллара yрасчет и остатки.

Будем знакомиться с этими таблицами по раздельности, но при этом, чтобы не потонуть в потоке информации будем обращать внимание только на наиболее важные для прогнозирования параметры вывода данных (выделены жирным шрифтом). Более подробно о параметрах вывода данных по итогам решения уравнения регрессии можно прочитать в моей книге ‑ «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», ‑ стр. 22-40.

В таблице 2.2. следует обратить внимание на параметры R-квадрат и Нормированного R-квадрата. R-квадрат или R2, о котором мы уже говорили в главе 1, называется коэффициентом детерминации. Как мы уже знаем, что он дается на диаграмме в случае построения тренда графическом способе. Нормированный R-квадрат в статистической литературе иногда называют еще и скорректированным коэффициентом детерминации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Аракин - Практический курс английского языка 3 курс [calibre 2.43.0]](/books/402486/vladimir-arakin-prakticheskij-kurs-anglijskogo-yazyk-thumb.webp)

Обсуждение, отзывы о книге «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.