Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, samizdat, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

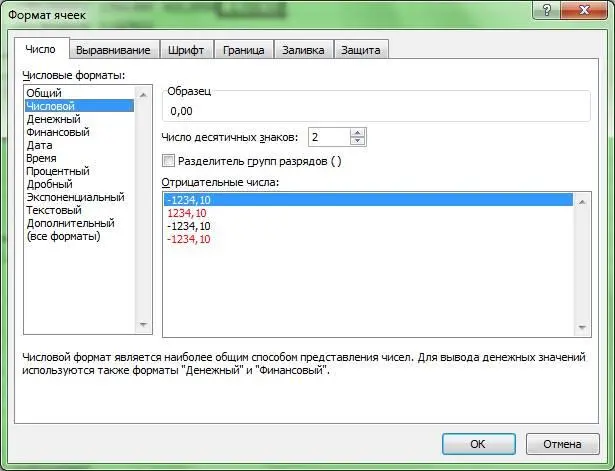

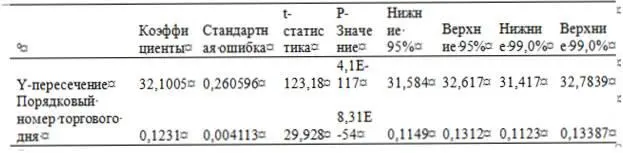

Рис. 2.2

В таблице 2.4 представлены коэффициенты уравнения регрессии и оценки их статистической значимости. При этом в разделе Коэффициенты цифра 32,10052 слева от Y-ПЕРЕСЕЧЕНИЕ в формуле линейного тренда: Y=AX+С обозначает исходный уровень (его также называют свободный член или константа), то есть дает числовое значение буквы С. А вот коэффициент 0,123085 слева от независимой переменной «Порядковый номер торгового дня» дает числовое значение буквы A в формуле линейного тренда.

Следовательно, в результате решения в Excel уравнения регрессии нами получена следующая формула для расчета линейного тренда (числовые значения после запятой округлены до четырех знаков):

Y = 0,1231X + 32,1005

Где: Y‑ курс доллара к рублю по итогам торгового дня, а X – порядковый номер торгового дня.

Интерпретация данного уравнения регрессии следующая: с каждым торговым днем (увеличением номера торгового дня X на одну единицу) величина курса доллара Y за период с 27 июня по 28 ноября 2014 года в среднем вырастала на 12,31 копейки при исходном уровне, то есть расчетном значении курса доллара к рублю перед началом торгов 27 июня 2014 года, равном 31,1005 рублей.

Заметим, что такую же формулу мы получили и графическим способом – см. рис. 1.16, поскольку при графической аппроксимации колебаний независимой переменной трендом также используется МНК.

Особое внимание следует обратить на столбец Р-ЗНАЧЕНИЕ, в котором сгенерированы уровни значимости, соответствующие вычисленным в предыдущем столбце значениям t-статистики. Причем, если Р-значение меньше 0,01, то можно говорить о статистической значимости соответствующего члена уравнения регрессии с 1% значимостью (или 99% уровнем надежности). Если Р-значение больше 0,01, но меньше 0,05, то тогда говорят о статистической значимости соответствующего члена уравнения регрессии с 5% значимостью (или 95% уровнем надежности). Для большей надежности лучше для целей прогнозирования использовать члены уравнения регрессии с Р-значением меньше 0,01.

В таблице 2.3 оба Р-значения даются Excel в экспоненциальной форме, но мы уже знаем, как их можно преобразовать в числовой формат. В результате выясним, что оба Р-значения равны 0,00. Отсюда легко сделать вывод, что коэффициенты A и С в формуле линейного тренда имеют 1% статистическую значимостью (или 99% уровень надежности).

В таблице 2.3 нужно также обратить внимание на столбцы Нижние 95% и 99% и Верхние 95% и 99%, которые показывают соответственно нижние и верхние интервалы значений коэффициентов при 95% и 99 % уровнях надежности, заданных пользователем Excel. Причем, если при переходе того или иного коэффициента от столбца Нижние к столбцу Верхние происходит смена знака от минуса к плюсу или наоборот, данный коэффициент считают статистически незначимым для данного уровня надежности. Вполне очевидно, что в практических расчетах столь неоднозначно изменяющийся коэффициент уравнения, который может быть как положительным, так и отрицательным, либо даже равен 0, нельзя использовать.

Таблица 2.4. Коэффициенты уравнения регрессии и оценки их статистической значимости

Источник: расчеты автора

Как мы уже говорили ранее, уравнение регрессии в отличие от обычных уравнений, оценивающих функциональную, т. е. жестко детерминированную связь между переменными, дает прогноз зависимой (результативной) переменной с учетом воздействия случайного фактора, поэтому фактические значения результативного признака практически всегда отличаются от его расчетных (теоретических) значений. Далее покажем, как находится для каждого наблюдения (торгового дня) величина случайной компоненты, то есть остатка.

В таблице 2.5 даются найденные по данному уравнению регрессии расчетные значения курса доллара yрасчет (см. раздел Предсказанное Курс доллара к рублю и остатки (см. раздел Остатки). Расчетный курс доллара к рублю вычисляется для торгового дня №1 по уже найденной нами формуле:

Y расчет = 0,1231X + 32,1005=0,1231*1+ 32,1005=32,2236

Таким образом для наблюдения 1, то есть для торгового дня с порядковым №1 (27 июня 2014 года) расчетный курс доллара к рублю оказался равен 32,2236 рублям.

При этом остаток для каждого наблюдения (торгового дня) находится путем вычитания из фактического курса доллара его расчетного значения на этот торговый день. Так, фактический курс доллара для торгового дня № 1 равен 33,6306 рублей. Тогда остаток для этого наблюдения равен:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Аракин - Практический курс английского языка 3 курс [calibre 2.43.0]](/books/402486/vladimir-arakin-prakticheskij-kurs-anglijskogo-yazyk-thumb.webp)

Обсуждение, отзывы о книге «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.