Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, samizdat, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Например, при наличии автокорреляции со сдвигом (лагом) в один период времени (в данном случае в один торговый день) величина остатка наблюдения 1 влияет на величину остатка наблюдения 2, а величина последнего ‑ на величину остатка в наблюдении 3 … И так далее.

Выявить автокорреляцию в остатках можно: либо с помощью критерия Дарбина-Уотсона (см. подробности – стр. 436-442, в Эконометрика: Учебник/И.И.Елисеевой, С.В. Курышева, Т.В. Костеева и др.; Под. ред. И.И.Елисеевой. ‑ 2-е изд., перераб. и доп. – М.; Финансы и статистика, 2006), либо построив точечный график остатков с определенным лагом (отставанием).

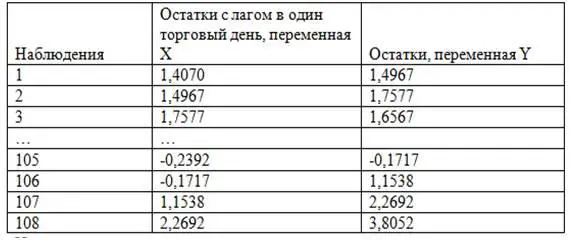

Критерия Дарбина-Уотсона нельзя применять для моделей авторегрессии, то есть для уравнений, в которых результативная переменная зависит от своей лаговой переменной. Кроме того графический способ выявления автокорреляции в остатках, на наш взгляд, более проще, поэтому остановимся на последнем. Поскольку мы планируем делать прогнозы с прогнозируемым горизонтом в один день (при большем горизонте точность их снижается), то, следовательно, нам нужно посмотреть – нет ли автокорреляции в остатках с лагом в один торговый день. С этой целью мы построим таблицу 2.7, в которой будет 108, а не 109 наблюдений, так как одно наблюдение мы потеряли после создания лаговой переменной.

Таблица 2.7. Тестирование на автокорреляцию в остатках однофакторного уравнения регрессии

Источник: расчеты автора

На основе данных этой таблицы и используя алгоритм № 2 «Построение графика в Microsoft Excel» можно построить график зависимости «Остатков» от «Остатков с лагом в один торговый день». Правда, в шаге 2 алгоритма № 2 после выбора в панели инструментов кнопки Вставка (в Excel 2007 года), либо кнопки Мастер диаграмм (в Excel 1997-2003 года), нужно щелкнуть левой кнопкой мышки не опцию График (подходит к анализу зависимости результативной переменной от независимой переменной ‑ время), а опцию ТОЧЕЧНЫЙ (подходит к анализу зависимости результативной переменной от независимой переменной, не обозначающей время).

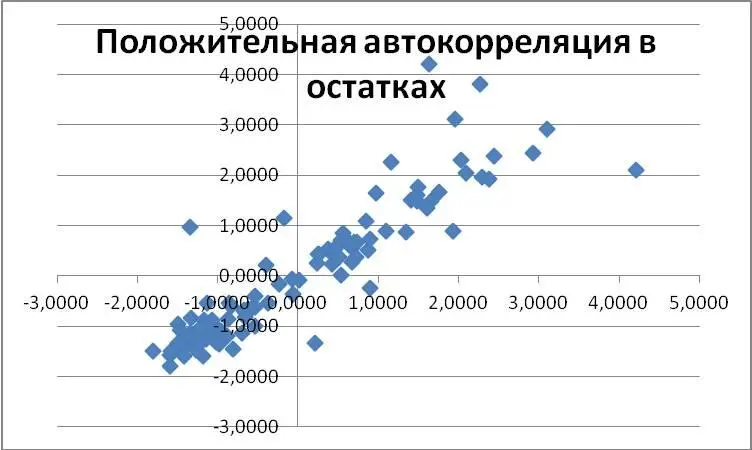

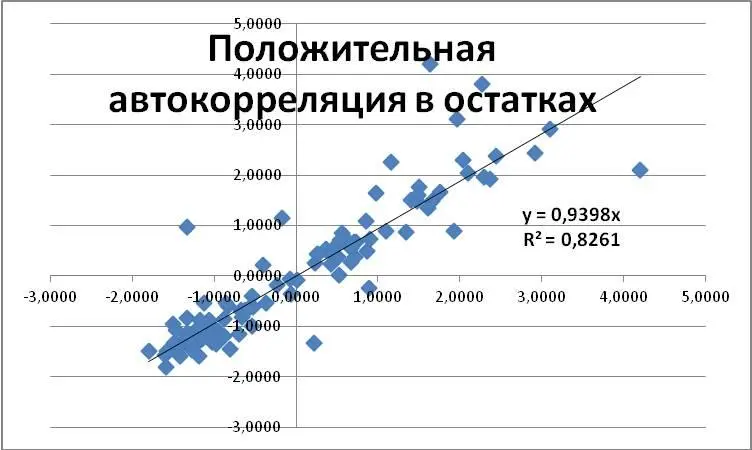

В результате получим следующий график зависимости «Остатков» от «Остатков с лагом в один торговый день»‑ см. рис.2.5. Судя по тому, что точки на графике растут слева направо, можно сделать вывод о наличии положительной автокорреляции в остатках.

Рис. 2.5

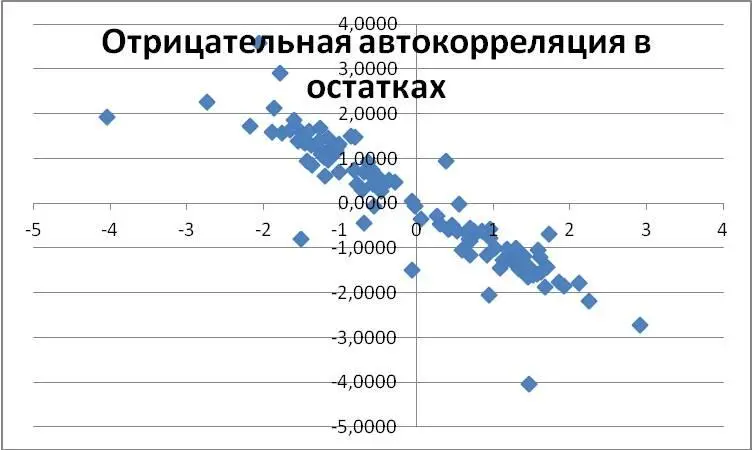

В том случае, когда точки на графике снижаются слева направо, можно сделать вывод о наличии отрицательной автокорреляции в остатках – см. рис. 2.6.. Бывают и другие формы автокорреляционной зависимости, но на них мы не будем останавливаться.

Рис. 2.6

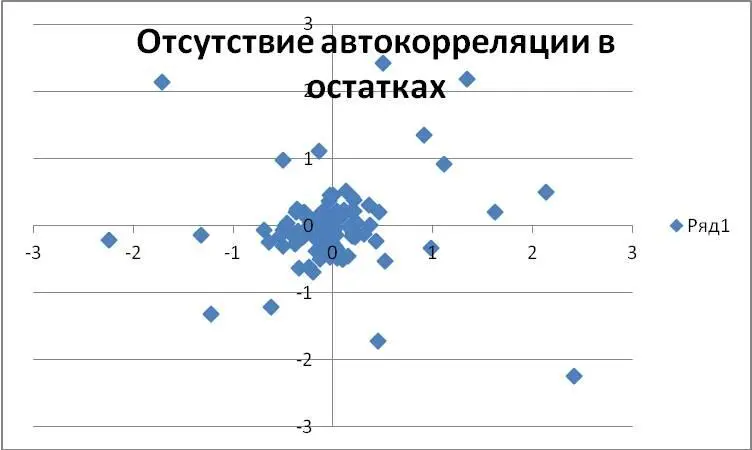

Если же на графике остатков налицо круговой разброс точек в хаотичном порядке, то тогда можно сделать вывод об отсутствии автокорреляции или ее близости к нулю – см. рис. 2.7.

Рис. 2.7

Используя алгоритм № 6 «Как решить уравнение регрессии в Excel» можно решить уравнение регрессии с этими двумя переменными. При этом выяснится, что свободный член (исходный уровень) в этом уравнении регрессии окажется статистически незначимым.

Поэтому мы решим его без свободного члена, а затем, воспользовавшись алгоритмом № 4 «Построение графическим способом линейного тренда в Excel», получим следующий график с построенным по нему трендом ‑ см. рис.2.8. Исходя из полученного уравнения регрессии Y = 0,9398X, можно сделать вывод, что рост «Остатков с лагом в один день» на 1 рубль приводил к увеличению «Остатков» в среднем на 93,98 коп. При этом коэффициент детерминации R² = 0,8261 говорит о том, что динамика «Остатков» на 82,61% объясняется колебаниями «Остатков с лагом в один день».

Рис. 2.8

Таким образом в главе 2 мы научились решать однофакторное уравнение регрессии, а также тестировать его статистическую значимость и значимость каждого из его членов. Вместе с тем в остатках, полученных после однофакторного уравнения регрессии, выявлена автокорреляция, что не дает нам возможность использовать его в прогнозах для биржевой торговли. О том, как можно устранить автокорреляцию, речь пойдет в главе 3.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Аракин - Практический курс английского языка 3 курс [calibre 2.43.0]](/books/402486/vladimir-arakin-prakticheskij-kurs-anglijskogo-yazyk-thumb.webp)

Обсуждение, отзывы о книге «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.