Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, samizdat, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Воспользуемся алгоритмом № 5. «Как решить уравнение регрессии в Excel» из главы 2, чтобы решить новое уравнение регрессии. Алгоритм действий будет аналогичным за исключением того, что в это уравнение регрессии будут включены две независимые переменные, о которых мы уже говорили – Xt и Xo, а также зависимая от них результативная переменная Y.

Однако прежде чем приступить к решению двухфакторного уравнения регрессии приведем краткий алгоритм оценки адекватности уравнения регрессии на основе вывода итогов, оценки средней ошибки аппроксимации и выявления автокорреляции в остатках. Этим мы уже занимались в главе 2, но в данном случае этот алгоритм представляет собой краткое резюме для проверки адекватности уравнений регрессии. Им читателю будет удобно пользоваться при оценке адекватности решенных им уравнений регрессии.

Алгоритм № 6 «Оценка адекватности уравнения регрессии».

Шаг 1. Принятие решения о статистической значимости уравнения регрессии.

1.1. Чем ближе R-квадрат или нормированный R-квадрат (если сравниваются уравнения регрессии с различным количеством включенных в него независимых переменных) к 1, тем лучше, что дает отличный критерий для выбора одного из нескольких уравнений регрессии.

1.2. Значимость F должна быть меньше 0,05 – при 5% уровне статистической значимости или 95% уровне надежности; должна быть меньше 0,01 ‑ при 1% уровне статистической значимости или 99% уровне надежности.

Шаг 2. Принятие решения о статистической значимости коэффициентов уравнения регрессии .

2.1. P-Значение должно быть меньше 0,05 – при 5% уровне статистической значимости или 95% уровне надежности; P-Значение должно быть меньше 0,01 ‑ при 1% уровне статистической значимости или 99% уровне надежности.

2.2. Коэффициенты регрессии и свободного члена при переходе от столбца Нижние и к столбцу Верхние (при заданном уровне надежности) не должны менять свой знак. Если смена знака происходит, то коэффициенты данного уравнения регрессии считаются статистически незначимыми.

Шаг 3. Принятие решения о возможности прогнозирования по данной статистической модели.

3.1. Средняя ошибка аппроксимации не должна быть выше 7-10%.

Шаг 4. Проверка автокорреляции в остатках.

4.1. Проверка графическим способом остатков, полученных после решения уравнения регрессии, на наличие в них автокорреляции. В случае обнаружения автокорреляции в остатках это уравнение регрессии не годится для прогнозирования. Для устранения автокорреляции в остатках существует ряд способов. Но мы для ее устранения будем решать двухфакторное уравнение регрессии, включив в него новую переменную ‑ «Остатки с лагом в один день».

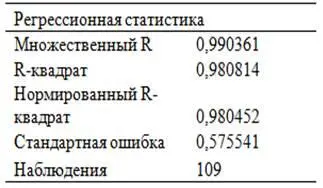

Используем алгоритм № 6 «Оценка адекватности уравнения регрессии» для анализа информации, полученной после вывода итогов по двухфакторному уравнению регрессии. Судя по таблице 3.2, R2 в данном случае оказался равен 0,9808, Иначе говоря, это уравнение регрессии объясняет 98,08% всех колебаний зависимой (результативной) переменной «Курс доллара к рублю». При этом нормированный R2 равен 0,9805, то есть больше нормированного R2=0,8923, полученного после решения однофакторного уравнения. Следовательно, по этому критерию двухфакторному уравнению, безусловно, нужно отдать предпочтение.

Таблица 3.2. Регрессионная статистика

Источник: расчеты автора

В таблице 3.3 нас интересует Значимость F, которое первоначально Excel дает в экспоненциальном виде. Но с помощью опции ФОРМАТ ЯЧЕЕК мы преобразовали его в числовой вид и убедились, что Значимость F =0,00. Следовательно, в данном случае значимость F меньше 0,01, то есть можно сделать вывод, об 1% статистической значимости полученного нами двухфакторного уравнения регрессии (или 99% уровнем надежности).

Таблица 3.3. Дисперсионный анализ

Источник: расчеты автора

В таблице 3.4 надо обратить внимание на P-Значения коэффициентов уравнения регрессии, которые первоначально Excel дает в экспоненциальном виде. Но с помощью опции ФОРМАТ ЯЧЕЕК мы преобразовали их в числовой вид. При этом все три P-Значения равны 0,00. Следовательно, в данном случае P-Значения меньше 0,01, то есть можно сделать вывод, об 1% статистической значимости всех коэффициентов полученного нами двухфакторного уравнения регрессии (или 99% уровнем надежности). При этом все коэффициенты данного уравнения регрессии при переходе от столбца Нижние и к столбцу Верхние (при заданном уровне надежности) не меняют свой знак. Заметим, что столбцы Нижние и Верхние дают нижнюю и верхнюю границу интервальной оценки величины коэффициента регрессии. И если у них будут разные знаки, то прогнозировать по такому уравнению регрессии будет невозможно, поскольку мы будем получать противоречивые оценки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Аракин - Практический курс английского языка 3 курс [calibre 2.43.0]](/books/402486/vladimir-arakin-prakticheskij-kurs-anglijskogo-yazyk-thumb.webp)

Обсуждение, отзывы о книге «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.