Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, samizdat, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Работать с МИН и МАКС в Excel можно также как с функцией ABS, но есть пара важных отличий. Во-первых, они набираются русскими буквами, а во-вторых, вместо одной ячейки внутри скобок МИН( ) и МАКС() помещаются все ячейки, относящиеся к разделу «Остатки» в таблице 3.5. В результате мы выясним, что самый большой отрицательный остаток равен -1,9725, а самый большой положительный ‑ 2,5587.

Шаг 4. Прибавив эти значения к точечному прогнозу 49,3602 рублей, получим, что ожидаемый по итогам торгов на 1 декабря 2014 года диапазон тренда будет находиться в пределах от 47,3877 рублей до 51,9189 рублей, то есть в рамках нижней и верхней границ интервального прогноза.

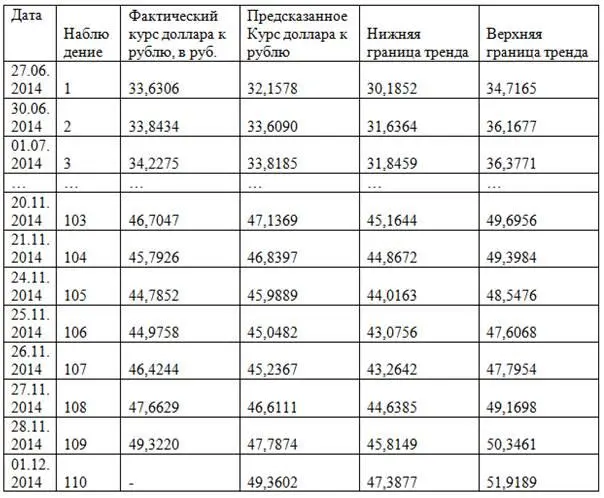

Шаг 5. Наряду с расчетом ожидаемого диапазона тренда на 1 декабря 2014 года, то есть на прогнозируемый торговый день, не входящий в базу данных, на которых построена наша статистическая модель, его можно рассчитать и для прошлых данных, начиная с 27 июня и до 28 ноября 2014 года. При этом в качестве точечных прогнозов надо в таблице 3.5. взять расчетные значения, представленные в разделе «Предсказанное Курс доллара к рублю». Прибавив к каждому из этих значений минимальный остаток =-1,9725 и максимальный остаток = 2,5587, получим ожидаемый диапазон тренда для всех данных по курсу доллара к рублю, включенных в нашу статистическую модель – см. таблицу 3.9.

Таблица 3.9. Ожидаемый диапазон тренда по курсу доллара к рублю за период с 27 июня по 1 декабря 2014 года

Источник: расчеты автора и данные Банка России

В таблице 3.9 ожидаемый диапазон тренда по курсу доллара к рублю показан с пропусками в целях экономии места. А вот график на рис. 3.2 построен по всем данным, в том числе и для интервального прогноза на 1 декабря 2014 года. В том случае, когда фактический курс доллара по итогам торгов в какой-то день выйдет за нижнюю границу этого диапазона, то этот факт свидетельствует: во-первых, о росте на рынке волатильности; а во-вторых, об увеличении риска смены повышательного тренда на понижательный.

Вывод о смене тренда можно делать с большей уверенностью, если тенденция к падению доллара совпадет с ростом мировых цен на нефть, что обычно благотворно сказывается на укреплении курса рубля. Поэтому желательно на основе последних данных по ценам на нефть марки Brent построить тренд, который на рынке нефти ‑ при устойчивом повышательном тренде по курсу доллара ‑ должен быть понижательным.

Как правило, хотя далеко не всегда, при смене повышательного тренда по американской валюте происходит смена тренда и на рынке нефти. Таким образом последнее событие может стать дополнительным аргументом в пользу вывода о смене тренда по курсу доллара к рублю. Российская валюта также часто дорожает к доллару и другим валютам на новостях о повышении ключевой ставки Банком России, росте отечественных золотовалютных резервов или российского фондового рынка и т.д.

Если же фактический курс доллара по итогам торгов выйдет за верхнюю границу ожидаемого диапазона повышательного тренда, то тогда: во-первых, можно говорить о повышении волатильности на рынке; а во-вторых, о росте силы повышательного тренда. Вывод о росте силы тренды можно делать с большей уверенностью, если это событие совпадет со снижением мировых цен на нефть, что обычно способствует росту курса доллара. Американская валюта также часто дорожает на хороших новостях об экономике США, слухах о возможном повышении ФРС ставки рефинансировании и т.д.

Источник: расчеты автора и данные Банка России

Рис. 3.2

В данном случае, решив двухфакторное уравнение регрессии, нам удалось установить, что на рынке наблюдается повышательный тренд. Но, как известно, на рынке регулярно фиксируются как повышательные, так и понижательные и боковые тренды. В связи с этим возникает вопрос – как по двухфакторному уравнению регрессии их можно отличить?

Для повышательного тренда в уравнении Y=AXt+BXo+C коэффициент A должен быть положительным. Иначе говоря, рыночные данные за определенный отрезок времени должны свидетельствовать о наличии достаточно устойчивой зависимости (с коэффициентом детерминации R2 = 0,80 и выше ) между временем Xt (это может быть год, месяц, неделя, день, час и т.д.) и ростом курса валюты Y.

В то время как для понижательного тренда это уравнение приобретает следующий вид: Y=-AXt+BXo+C, то есть коэффициент A должен быть отрицательным. В этом случае рыночные данные за определенный отрезок времени должны свидетельствовать о наличии достаточно устойчивой зависимости (с коэффициентом детерминации R2 = 0,80 и выше ) между временем Xt (это может быть год, месяц, неделя, день, час и т.д.) и снижением курса валюты Y.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Аракин - Практический курс английского языка 3 курс [calibre 2.43.0]](/books/402486/vladimir-arakin-prakticheskij-kurs-anglijskogo-yazyk-thumb.webp)

Обсуждение, отзывы о книге «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.