Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Если h > 1,96, то нулевая гипотеза об отсутствии положительной автокорреляции в остатках отклоняется.

2. Если h < -1,96, то нулевая гипотеза об отсутствии отрицательной автокорреляции в остатках отклоняется.

3. Если -1,96 < h < 1,96, то нет основания отклонять нулевую гипотезу об отсутствии автокорреляции в остатках.

Поскольку критерий h Дарбина получился равным-1,00368, то у нас нет основания отклонять нулевую гипотезу об отсутствии автокорреляции в остатках.

Следует иметь в виду, что в использовании критерия h Дарбина есть определенная специфика. Во-первых, этот критерий нельзя применять, если произведение nV ≥ 1. Во-вторых, h -статистику Дарбина можно использовать лишь для больших выборок (п ≥ 30 наблюдений). В-третьих, критерий h Дарбина зависит только от V (квадрата стандартной ошибки) при лаговой факторной переменной Y t_ 1и не зависит от числа лагов, используемых в уравнении авторегрессии.

В EViews для проверки статистических моделей на наличие автоко-релляции в остатках целесообразно использовать LM- тест Бройша — Годфри (Breusch — Godfrey Serial Correlation LM Test), который в отличие от h -статистики Дарбина может быть применим не только для авторегрессии 1-го порядка, но и для авторегрессии более высоких порядков.

Суть этого теста заключается в построении уравнения регрессии остатков с заранее заданной величиной лага, решение которого позволяет сделать вывод о наличии или отсутствии автокорреляции в остатках:

где е — остатки;

т — заданная величина лага;

u — некоррелируемые остатки, т. е. «белый шум».

При этом выдвигается нулевая гипотеза, что ρ 1= ρ 2= ρ m = 0, т. е. автокорреляция в остатках с различным лагом отсутствует. Вполне естественно, что альтернативной гипотезой в этом случае является гипотеза ρ 1 ≠ mρ 2 ≠ mρ m ≠ 0. По итогам решения уравнения регрессии 3.23 нулевая гипотеза либо принимается, либо отклоняется.

Поскольку LM -тест Бройша — Годфри проверяет остатки на автокорреляцию, то мы его проводим уже после того, как решили основное уравнение авторегрессии, а следовательно, нашли остатки, полученные на основе этой статистической модели.

В EViews реализация LM-теста Бройша — Годфри довольно проста. С этой целью необходимо в командной строке (1 Command) или в строке уравнение (3 EQUATION) выбрать следующие опции: View/ Residual Tests/Serial Correlation LM Test… После чего появляется миниокно LAG SPECIFICATION, в котором можно задать интересующую нас величину лага (рис. 3.5). В этом случае мы задаем величину лага, равную 2, что обусловлено структурой лаговых переменных, включенных в уравнение авторегрессии (см. формулу (3.14)). В общем виде величина задаваемого лага для модели ARMA ( р, q) = maх(р, q), которая в нашем случае приобретает вид: ARMA (2, 0) = max (2, 0) = 2.

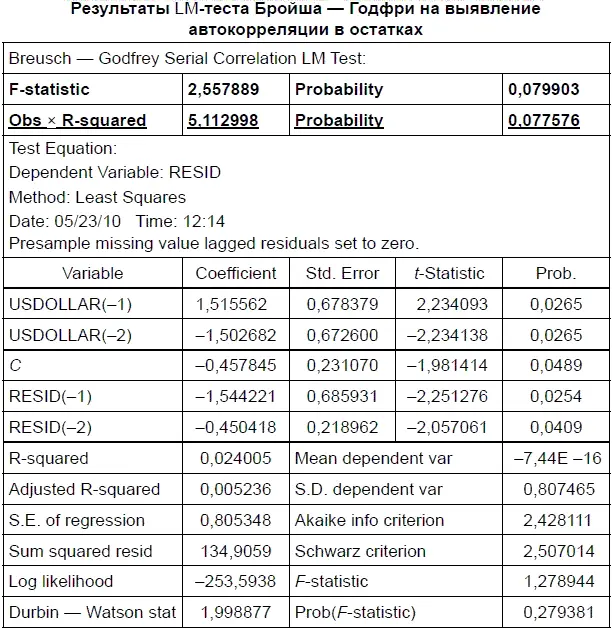

В результате мы получаем следующие данные по результатам проведения LM-теста Бройша — Годфри, которые заносим в табл. 3.4. EViews сообщает две тестовые статистики (см. две верхние строки в табл. 3.4, выделенные жирным шрифтом). При этом для оценки результатов тестирования в качестве основного используется критерий Obs × R-squared (Наблюдения × R 2), который мы не только выделили жирным шрифтом, но и подчеркнули. Для нашего случая Obs × R-squared = 0,024005 × 213 = 5,112998. Правда, если мы попробуем сами провести это вычисление, то из-за округления R2 у нас получится некоторое расхождение с цифрой, выданной EViews. При этом предполагается, что LM-тестовая статистика (критерий Obs × R-squared) асимптотически распределена как χ 2(хи-квадрат-распределение), о котором мы уже говорили выше. Поэтому значимость Obs × R-squared определяется с помощью табличного:

В том случае, когда значимость ( Probability ) Obs × R-squared у нас оказывается меньше 0,05, нулевая гипотеза об отсутствии автокорреляции в остатках отклоняется. Если же Obs × R-squared больше 0,05, нулевую гипотезу об отсутствии автокорреляции в остатках нельзя отклонить. Поскольку в нашем случае значимость Obs × R-squared = 0,077576, то, следовательно, нулевая гипотеза не отклоняется и можно сделать вывод об отсутствии автокорреляции в остатках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.