Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где Y t— фактические значения курса доллара;

Ŷ t— предсказанные значения курса доллара;

п — количество наблюдений;

е — ошибки (остатки) или разница между расчетным и фактическим значением курса доллара.

На основе имевшихся у нас данных квадратный корень средней ошибки предсказания по курсу доллара имеет следующее значение:

При этом следует иметь в виду, что величина квадратного корня средней ошибки предсказания всегда чуть больше стандартной ошибки, представленной, например, в «Выводе итогов в Excel для уравнения авторегрессии 2-го порядка AR(2)» (см. табл. 3.2). Это объясняется тем, что квадратный корень средней ошибки предсказания находится путем деления суммы квадратов остатков на общее количество наблюдений. В то время как стандартная ошибка находится путем деления суммы квадратов остатков на число степеней свободы. Так, в нашем случае квадратный корень средней ошибки предсказания равен 0,805567 (при общем числе наблюдений, равном 213), а стандартная ошибка равна 0,811301 (при 210 степенях свободы). Причем число степеней свободы для нашей статистической модели находят следующим образом:

df = п — k — 1 = 213 -2 -1 = 210,

где k — количество факторных переменных в статистической модели.

Mean Absolute Error (средняя ошибка) по модулю представляет собой абсолютную (без учета знака) сумму остатков (ошибок), деленную на общее количество наблюдений. Поскольку при сложении сумма остатков стремится к нулю, для нахождения средней ошибки приходится использовать их модульные значения. Средняя ошибка по модулю вычисляется по формуле

Для нашей статистической модели средняя ошибка по модулю равна:

Mean Absolute Percentage Error (средняя ошибка по модулю, %) равна сумме относительных ошибок (остатков), деленной на общее количество наблюдений. Средняя ошибка по модулю находится следующим образом:

В этом случае средняя ошибка по модулю имеет следующее значение:

Как мы уже говорили, по трем перечисленным выше параметрам — Root Mean Squared Error, Mean Absolute Error и Mean Absolute Percentage Error — выбор обычно делается в пользу той статистической модели, у которой значения этих параметров стремятся к нулю. Вполне очевидно, что чем меньше квадратный корень средней ошибки предсказания, средняя ошибка по модулю и средняя ошибка по модулю (%), тем выше прогностическая ценность модели. При этом следует иметь в виду, что все три перечисленных выше параметра имеют диапазон значений от нуля до бесконечности.

Несколько особняком стоят четыре остальных параметра, представленных в табл. 3.6. Из них главным является Theil Inequality Coefficient (коэффициент неравенства Тейла), в то время как три других можно назвать производными от первого. При этом значения этих четырех параметров изменяются в пределах от нуля до единицы.

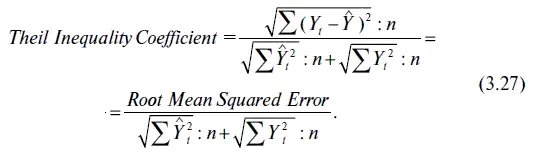

Theil Inequality Coefficient служит для общей оценки качества прогностической модели. Как мы уже говорили, идеальным для статистической модели считается значение коэффициента Тейла, равное нулю. Таким образом, чем ближе этот коэффициент к нулю, тем ценнее предсказание.

Коэффициент неравенства Тейла находится по следующей формуле:

В нашем случае коэффициент Тейла имеет следующее значение:

Квадратный корень средней ошибки предсказания может быть разложен на слагаемые по следующей формуле:

где Ŷ t— средняя величина фактических значений курса доллара;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.