Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чтобы объединенная модель ARMA(2; 1) была более понятна, ее можно задать в виде двух уравнений. Так, для AR(2) формула будет иметь вид

в то время как уравнение для МА(1) можно представить в следующем виде:

Следовательно, формулу (3.4) модели ARMA(2; 1) можно получить путем вычитания из формулы (3.5) расчетного параметра Ое, из левой части уравнения (3.6).

3.3. Коррелограмма и идентификация лаговых переменных в уравнениях AR и ARMA

При практическом построении модели ARMA(/? q) наиболее трудным является определение параметров ряд, т. е. определение оптимального количества лагов. При этом инструментами для нахождения соответствующих лаговых переменных являются автокорреляционная функция и частная автокорреляционная функция.

Программа EViews позволяет довольно быстро найти оптимальные параметры р и q для модели ARMA, для этого используется коррелограмма зависимости между различными лагами временного ряда с ежемесячными курсами американского доллара к российскому рублю.

С этой целью загрузим в EViews ежемесячные данные по курсу доллара (столбец с данными обозначим как USDollar) в соответствии с алгоритмом действий № 2 «Импорт данных и создание рабочего файла в EViews», изложенным в главе 1.

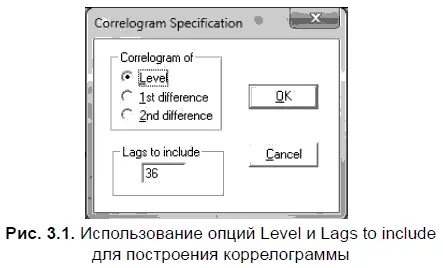

Далее строим коррелограмму, тем более что в EViews сделать это довольно просто. С этой целью в Workfile (рабочем файле) этой программы открываем файл USDollar. После чего в файле USDollar нам необходимо выбрать опции VIEW/CORRELOGRAM, а в появившемся окне (рис. 3.1) CORRELOGRAM SPECIFICATION (спецификация коррелограммы) оставить заданные по умолчанию опцию LEVEL (исходный уровень) и опцию LAGS ТО INCLUDE (максимальная величина лага, включенного в коррелограмму). В результате у нас получится коррелограмма исходных уровней (фактических значений курса доллара) временного ряда USDollar с величиной лага от 1 до 36.

Если бы мы выбрали, например, опцию 1ST DIFFERENCE (разница исходных уровней 1-го порядка) или 2ND DIFFERENCE (разница исходных уровней 2-го порядка), тогда была бы построена коррелограмма не исходных уровней временного ряда, а соответственно их первых и вторых разностей. Например, исходный уровень для курса доллара по состоянию на апрель 2010 г. был равен 29,2886 руб. В то время как разница исходных уровней 1-го порядка на эту же дату оказалась равна -0,0752 руб. (т. е. по сравнению с прошлым месяцем курс доллара снизился на 7,52 коп.), а разница исходных уровней 2-го порядка составила 0,5094 руб. (т. е. падение курса доллара по сравнению с предыдущим месяцем уменьшилось на 50,94 коп.).

В полученной коррелограмме (см. табл. 3.1) можно увидеть, как меняются коэффициенты автокорреляции ( Autocorrelation, или АС) и частной автокорреляции (Partial Correlation, или РАС) в зависимости от изменения величины лага. Корреляционную зависимость между последовательными уровнями временн о го ряда называют автокорреляцией уровней ряда. Так, коэффициент автокорреляции уровней первого порядка измеряет корреляционную зависимость между динамикой курса доллара временного ряда t и динамикой курса доллара временного ряда t- 1, т. е. в нашем случае измеряется коэффициент автокорреляции при лаге в один месяц. В свою очередь коэффициент автокорреляции уровней второго порядка измеряет зависимость между динамикой курса доллара временного ряда t и динамикой курса доллара временного ряда t- 2, т. е. при лаге в два месяца. И так далее, вплоть до коэффициента автокорреляции уровней 36-го порядка, измеряющего зависимость между динамикой курса доллара временн о го ряда t и динамикой курса доллара временного ряда t- 36, т. е. с лагом в 36 месяцев.

При этом коэффициент автокорреляции уровней k -го (т. е. 1-го, 2-го…., 36-го) порядка находится в EViews по следующей формуле:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.