Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Гомоскедастичность остатков означает, что дисперсия остатков E t не изменяется в зависимости от величины факторной переменной Y t_\. Если это не так, то возникает гетероскедастичностъ остатков, что так же, как и в случае автокорреляции в остатках, влияет на состоятельность оценки коэффициентов уравнения регрессии.

Для справки заметим, что состоятельными называются такие оценки, чья точность повышается по мере роста объема выборки, объема данных, на основе которых строится уравнение регрессии. В свою очередь эффективными называются такие оценки, которые имеют наименьшую дисперсию.

Несмотря на высказанные опасения, многие авторитетные специалисты полагают, что в случае больших выборок уравнения авторегрессии позволяют получать состоятельные и эффективные оценки. Вот как, например, оценивает авторегрессионные модели профессор статистики Стэнфордского университета Т. Андерсон: «Модель авторегрессии обладает рядом преимуществ по сравнению с моделью скользящего среднего и процессом авторегрессии с остатками в виде скользящего среднего, хотя последние в определенных случаях могут хорошо описывать образование наблюдаемых временных рядов. Оценки коэффициентов процесса авторегрессии легко вычисляются. Статистические процедуры для такого процесса, основывающиеся на теории больших выборок, легко выполнимы, поскольку они соответствуют обычной технике наименьших квадратов. Во многих случаях коэффициенты процесса авторегрессии допускают непосредственную интерпретацию, а линейные функции от запаздывающих переменных могут быть использованы для прогнозирования» [10] Андерсон Т. Статистический анализ временных рядов / пер. под ред. Ю.К. Беляева. М. Мир, 1976. С. 276.

.

Следует заметить, что в зависимости от того, сколько предыдущих значений временного ряда будет включено в уравнение авторегрессии в качестве лаговых (факторных) переменных, принято различать авторегрессионные процессы разного порядка. Так, в формуле (3.1) представлен авторегрессионный процесс 1-го порядка, который в англоязычной литературе обычно называется словосочетанием Auto Regressive и кратко обозначается как AR(1).

Например, в том случае, когда в авторегрессию 1-го порядка добавляются лаговые переменные Y t- 2и Y t- 3, его принято обозначать как AR(3), т. е. как авторегрессионный процесс 3-го порядка. При этом уравнение для AR(3) примет следующий вид:

Y t= с+b 1 Y t- 1 +b 2 Y t- 2 +b 3 Y t- 3 +e t, (3.2)

где Y t- 1, Y t- 2и Y t- 3— независимые (факторные) переменные с лагом в один, два и три месяца;

b 1 , b 2и b 3— соответствующие коэффициенты регрессии при лаговых переменных.

3.2. Специфика уравнений авторегрессии со скользящим средним (ARMA)

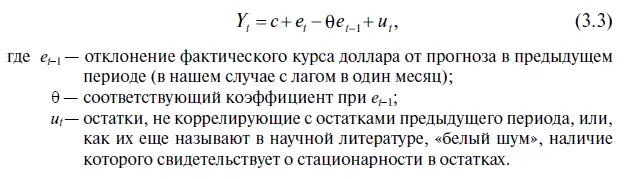

Помимо авторегрессионных моделей нам необходимо также познакомиться и с моделями со скользящим средним в остатках, которые в англоязычной литературе обычно называются словосочетанием Moving Average. Полезность моделей со скользящим средним в остатках обусловлена тем, что для стационарного ряда предсказываемую переменную Y t можно представить в виде линейной функции прошлых ошибок (отклонений прогнозов от их фактических значений). Следует иметь в виду, что термин «скользящая средняя» в данном случае не является синонимом скользящей средней, применяемой, например, для сезонного сглаживания уровней динамического ряда. При этом модель со скользящим средним в остатках 1-го порядка кратко обозначается как МА(1), а в виде формулы она приобретает следующий вид:

Объединение в одной модели авторегрессионного процесса AR и модели со скользящим средним в остатках МА приводит к созданию более экономичной модели с точки зрения количества используемых параметров. Эту объединенную модель в англоязычной литературе кратко называют ARMA. Эта аббревиатура произошла от словосочетания Auto Regressive — Moving Average, что в переводе означает «авторегрессионный процесс со скользящим средним в остатках».

Порядок в этой модели в буквенной форме принято обозначать как ARMA( p, q), где р — величина порядка авторегрессионного процесса, a q — величина порядка процесса со скользящим средним в остатках. Например, модель ARMA(2; 1) фактически представляет собой комбинацию модели AR(2) с моделью МА(1), т. е. в одной модели объединена авторегрессионная модель 2-го порядка с моделью со скользящим средним в остатках 1-го порядка. В результате модель ARMA(2; 1) приобретает следующий вид:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.