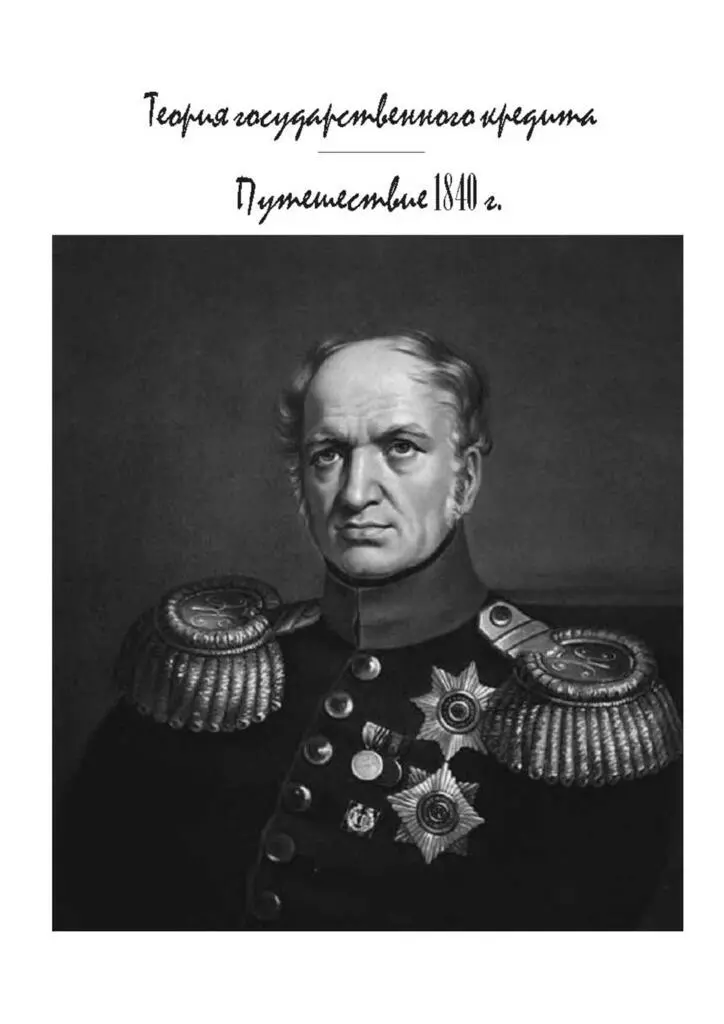

Егор Канкрин - Теория государственного кредита

Здесь есть возможность читать онлайн «Егор Канкрин - Теория государственного кредита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Биографии и Мемуары, История, Прочая научная литература, Политика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория государственного кредита

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448528613

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория государственного кредита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория государственного кредита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Теория государственного кредита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория государственного кредита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Теория государственного кредита

Егор Францевич Канкрин

Переводчик Борис Борисович Бицоти

© Егор Францевич Канкрин, 2017

© Борис Борисович Бицоти, перевод, 2017

ISBN 978-5-4485-2861-3

Создано в интеллектуальной издательской системе Ridero

Теория государственного кредита 1 1 Чтобы лучше раскрыть суть такого явления как кредит мы сделали выбор в пользу определенного способа повествования. На наш взгляд, постепенное изложение истории становления кредита предпочтительней системному описанию существующих принципов. Возможно в силу этого, нашему рассказу будет недоставать точности и порядка, но истины политэкономии предстанут перед читателем во всей своей полноте и непосредственности. Ведь сложившиеся принципы, по нашему мнению, – это не что иное, как результаты политической борьбы и естественной необходимости.

I

Сам по себе кредит – не что иное, как открытый людьми способ удобного обмена ценностями. Тот, кому впервые удалось заключить договор об отсрочке уплаты, пусть и не на долгий срок, и является на деле изобретателем кредита. В этом общем и изначальном виде кредит существует, вероятно, со времен зарождения товарооборота – следы его теряются в первобытной древности. Эти первые проявления, однако, вряд ли заслуживают подробного комментария. В наше время, когда ускоренное развитие человеческой культуры столь сильно меняет уклад жизни и нравы сформировавшихся государств, кредит уже не тот, что был при зарождении бюргерской культуры городов и возникновении торговых связей. Сейчас сфера его применения столь широка, а влияние на благосостояние народов столь велико, что изучение и понимание кредита становится одной из важнейших задач для общественных наук.

Обычно принято выделять два вида кредита: частный и государственный. Это деление немаловажно, ибо кроме временных рамок и назначения у частного кредита с государственным больше нет практически ничего общего.

Основой частного кредита является наличие доверия между заемщиком и заимодавцем. Благодаря этому доверию первый получает право по обоюдному согласию и за определенную плату использовать капитал последнего в своих целях в течение определенного срока. Это доверие, или, точнее, степень этого доверия напрямую зависит от нескольких обстоятельств, самыми важными из которых являются:

Государственные законы в части защиты права собственности. Там где права собственника защищены четкими недвусмысленными законами, договора займа и кредита будет заключить гораздо проще.

Мнение кредитора о заемщике – убежденность первого одновременно в возможности и желании последнего вернуть одолженный капитал. Желание без возможности, равно как и возможность без желания, вряд ли способны вызывать доверие.

Предприятие, на которое пойдут средства заимодавца. Если заимодавцу известно в какое именно дело будет вложен его капитал и какие барыши оно сулит заемщику, сохранность его капитала будет вызывать меньше тревоги и условия заключения займа будут выгоднее для заемщика.

Из сего очевидно, что, когда мы имеем дело с частным кредитом, основная забота при выдаче займа – это обеспечение возврата капитала. Независимо от того происходит ли этот возврат в виде единовременной выплаты или же поэтапно с уплатой процентов, возврат денег при частном кредите является обязательным условием любых подобных сделок между частными лицами. В противном случае, любой займ автоматически превращается в простой (обыкновенный?) подарок – такой способ вложения капитала не имеет с кредитом ничего общего.

Важность частного кредита для государства заключается в том, что он, как явление повседневной жизни, способствует развитию национального производства, делая невостребованные, лежащие мертвым грузом капиталы доступными для предприимчивых и компетентных в своем деле людей.

Эти простые принципы частного кредита, несмотря на постоянное совершенствование политической культуры и повсеместное распространение торговли, в основе своей не претерпели сколь-либо значительных изменений. Они лишь приняли более сложную форму с изобретением векселей, открытых счетов, закладных и учреждением банков, предоставляющих услуги кредита и депозита. Все эти новшества ввели в обращение различные бумаги, которые заменяют в торговле звонкую монету. У подобных частных обязательств есть одна общая черта, которая определяет их значение для торговли, а именно то, что они по предъявлению, либо спустя какой-то короткий промежуток времени, должны быть оплачены. Это лишний раз доказывает, что определяющим для частного кредита является вопрос возвратности и соблюдения срока использования капитала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория государственного кредита»

Представляем Вашему вниманию похожие книги на «Теория государственного кредита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория государственного кредита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.