Татьяна Сергеева - Новый порядок расчета и выплаты больничных

Здесь есть возможность читать онлайн «Татьяна Сергеева - Новый порядок расчета и выплаты больничных» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новый порядок расчета и выплаты больничных

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новый порядок расчета и выплаты больничных: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новый порядок расчета и выплаты больничных»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие будет интересно как специалистам по кадрам, так и бухгалтерам и налоговикам, а также всем интересующимся в сфере расчетов больничных листов.

Новый порядок расчета и выплаты больничных — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новый порядок расчета и выплаты больничных», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

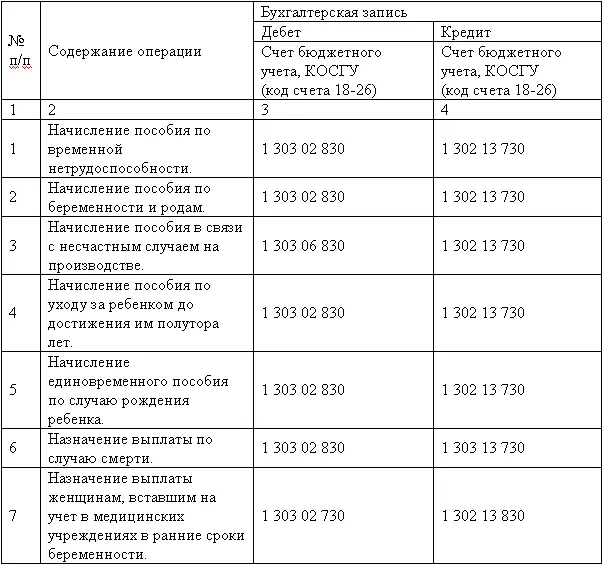

К счету 1 302 13 000 открываются следующие субсчета:

– субсчет 1 «Расчеты по пособиям социальному страхованию населения по временной нетрудоспособности»;

– субсчет 2 «Расчеты по пособиям социальному страхованию населения по беременности и родам»;

– субсчет 3 «Расчеты по пособиям социальному страхованию населения по уходу за ребенком до достижения им возраста 1,5 года» и т.д. по видам пособий.

Начисление пособий за счет государственного социального страхования отражается в бюджетном учете следующими записями.

В бюджетном учете производятся следующие бухгалтерские проводки:

Дебет счета 1 401 01 211 – Кредит счета 1 302 01 730 субсчет 11 « Пособие по нетрудоспособности» – начислено пособие по временной нетрудоспособности за первые два дня больничного.

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730 субсчет 1 «Пособие по временной нетрудоспособности» – начислено пособие повременной нетрудоспособности за счет средств государственного социального страхования;

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730 субсчет 2 «Пособие по беременности и родам» – начислено пособие по беременности и родам;

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730 субсчет 3 «Пособие по рождению ребенка» – начислено единовременное пособие при рождении ребенка;

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730субсчет 4 «Путевки соцстраха» – приобретены путевки за счет средств ФСС РФ.

Дебет счета 1 401 01 212 – Кредит счета 1 302 01 730 – 350 руб. – начислены пособия сотрудникам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им возраста полутора лет и находящимся в дополнительном отпуске без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет.

Дебет счета 1 401 01 213 – Кредит счета 1 303 02 730субсчет 4 «ЕСН в ФСС РФ» – начислена сумма ЕСН, подлежащая перечислению в ФСС РФ;

Дебет счета 1 401 01 213 – Кредит счета 1 303 06 730 —начислены взносы на страхование от несчастных случаев.

Дебет счета 1 302 13 830 – Кредит счета 1 201 04 610 – выплачены из кассы суммы пособий государственного социального страхования.

Дебет счета 1 302 14 830 – Кредит счета 1 201 04 610 – выплачены из кассы учреждения пособия за счет средств на содержание учреждений ПФР.

Глава 19. Уплата взносов на обязательное страхование от несчастных случаев

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний должны оплачивать все организации, индивидуальные предприниматели, физические лица, которые заключили с гражданами трудовые договоры. Это следует ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Взносы нужно начислять и на выплаты по гражданско-правовым договорам, но только в том случае, если это прямо указано в них.

Несчастным случаем на производстве, согласно ст. 3 Федерального закона № 125-ФЗ понимается событие, в результате которого:

– застрахованный работник получил увечье или иное повреждение здоровья при исполнении им обязанностей по трудовому договору (или в других перечисленных случаях) как на территории работодателя, так и за ее пределами, во время следования к месту работы и возвращения с работы на транспорте, предоставленном работодателем;

– возникла временная или стойкая утрата профессиональной трудоспособности работника либо его смерть, либо необходимость перевода застрахованного работника на другую работу.

К несчастным случаям относятся травма (в т.ч. полученная в результате нанесения телесных повреждений другим лицом), острое отравление, тепловой удар, ожог, обморожение, утопление, поражение электрическим током, молнией, излучением, а также укусы насекомых и пресмыкающихся, телесные повреждения, нанесенные животными, повреждения, полученные в результате взрывов, аварий, разрушения зданий, сооружений, конструкций, стихийных бедствий и других чрезвычайных ситуаций.

Профессиональным заболеванием является хроническое или острое заболевание застрахованного работника, возникшее в результате воздействия на него вредного производственного фактора (совокупности факторов) и повлекшее за собой временную или стойкую утрату работоспособности сотрудника. Степень утраты профессиональной трудоспособности выражается в процентах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новый порядок расчета и выплаты больничных»

Представляем Вашему вниманию похожие книги на «Новый порядок расчета и выплаты больничных» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новый порядок расчета и выплаты больничных» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.