Татьяна Сергеева - Новый порядок расчета и выплаты больничных

Здесь есть возможность читать онлайн «Татьяна Сергеева - Новый порядок расчета и выплаты больничных» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новый порядок расчета и выплаты больничных

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новый порядок расчета и выплаты больничных: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новый порядок расчета и выплаты больничных»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие будет интересно как специалистам по кадрам, так и бухгалтерам и налоговикам, а также всем интересующимся в сфере расчетов больничных листов.

Новый порядок расчета и выплаты больничных — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новый порядок расчета и выплаты больничных», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дадим пояснение. Страховые взносы на обязательное страхование от несчастных случаев на производстве не начисляются на пособия по временной нетрудоспособности, выплачиваемые в соответствии с законодательством. Страхователи обязаны выплачивать страховое возмещение, в т.ч. и за счет собственных средств. Оплата пособия работодателем за первые два дня нетрудоспособности производится на основании ст. 8 Федерального закона от 29.12.2004 № 202-ФЗ «О бюджете Фонда социального страхования на 2005 год» и не является заработной платой застрахованного, следовательно, взносы на страхование от несчастных случаев на производстве на нее не начисляются.

Глава 20. Уплата единого социального налога в фонд социального страхования

Все работодатели обязаны уплачивать страховые взносы в ФСС РФ. При этом они должны вести учет начисленных страховых взносов и представлять в фонд социального страхования соответствующую отчетность.

Страховые взносы по государственному социальному страхованию работодатели уплачивают в составе единого социального налога. Регулирует порядок исчисления и уплаты ЕСН гл. 24 Налогового кодекса РФ.

Все организации, предприниматели и физические лица, если они производят выплаты физическим лицам, не являющимся индивидуальными предпринимателями согласно ст. 235 Налогового кодекса РФ признаются плательщиками ЕСН.

ЕСН облагаются выплаты и иные вознаграждения, начисленные физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам (п. 1 ст. 236 Налогового кодекса РФ). А вот что касается взносов, зачисляемых в ФСС РФ, то выплаты по гражданско-правовым и авторским договорам ими не облагаются. На это указано в п. 3 ст. 238 НК РФ.

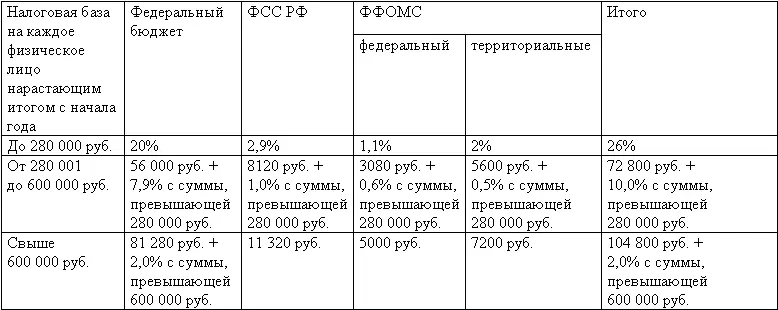

Облагаемая база по ЕСН определяется исходя из суммы произведенных выплат ежемесячно нарастающим итогом с начала года, а сам налог рассчитывается ежемесячно. Налоговым периодом по ЕСН является календарный год (ст. 240 Налогового кодекса РФ). При этом ст. 241 Налогового кодекса РФ предусмотрена регрессивная шкала ставок по ЕСН (эти данные для организаций, за исключением сельхозорганизаций, мы привели в таблице).

Ставки ЕСН

Глава 21. Налогообложение пособий

Налогообложение пособий по временной нетрудоспособности, по беременности и родам имеет свои особенности. Рассмотрим, каким образом пособия влияют на различные налоги.

Налог на доходы физических лицне удерживается с государственных пособий, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иных выплат и компенсаций, выплачиваемых в соответствии с действующим законодательством. Так гласит п. 1 ст. 217 Налогового кодекса РФ.

Т.е. удержать НДФЛ с сумм больничного, в т.ч. выданного за счет предприятия, придется.

Не облагается налогом на доходы с физических лиц следующие пособия:

– пособие по беременности и родам;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

Т.к. выплачиваются эти пособия в соответствии с Федеральным законом № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

При расчете налога на прибыльв расходы не включаются государственные пособия, которые выплачиваются за счет средств ФСС РФ. Ведь при их выплате этих пособий организация никаких расходов не несет. Это касается как детских пособий, так и больничных. А вот пособия по временной нетрудоспособности, которое выдано организацией, за первые два дня нетрудоспособности будет учитываться при налогообложении прибыли согласно пп. 48.1 п. 1 ст. 264 Налогового кодекса РФ.

Организация по своему усмотрению может выплатить работнику больничные или декретные и больше установленного лимита в 15 000 руб. – доплатить до его среднего заработка. И тут возникает вопрос: а можно ли учесть такие доплаты при расчете налога на прибыль? Да, можно. Надо сказать, что подобной точки зрения придерживается и Минфин России, в Письме от 15 июня 2004 г. № 03-02-05/4/19. Специалисты этого ведомства разъяснили: сумму доплаты до среднего заработка можно учесть при налогообложении прибыли. Это касается и суммы превышения фактически выплаченного пособия над его максимальным размером.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новый порядок расчета и выплаты больничных»

Представляем Вашему вниманию похожие книги на «Новый порядок расчета и выплаты больничных» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новый порядок расчета и выплаты больничных» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.