Татьяна Сергеева - Новый порядок расчета и выплаты больничных

Здесь есть возможность читать онлайн «Татьяна Сергеева - Новый порядок расчета и выплаты больничных» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новый порядок расчета и выплаты больничных

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новый порядок расчета и выплаты больничных: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новый порядок расчета и выплаты больничных»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие будет интересно как специалистам по кадрам, так и бухгалтерам и налоговикам, а также всем интересующимся в сфере расчетов больничных листов.

Новый порядок расчета и выплаты больничных — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новый порядок расчета и выплаты больничных», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если организация переведена на уплату ЕНВД,то она, в соответствии со ст. 346.32 Налогового кодекса РФ вправе уменьшить сумму налога, подлежащую уплате в бюджет, на величину выплаченных пособий по временной нетрудоспособности. Налог при этом уменьшают только те больничные, что выплачены за свой счет.

С этого года ЕНВД, так же как и единый налог при упрощенной системе, вообще нельзя уменьшать более чем на 50 процентов. Т.е. в соответствии с поправками сумма пенсионных взносов и больничных, которые организация может взять в расчет, не должна превышать половины налога. Такие изменения были внесены в гл. 26.3 Налогового кодекса РФ Федеральным законом от 21 июля 2005 г. № 101-ФЗ. «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса РФ и некоторые законодательные акты РФ о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов РФ».

У плательщиков единого сельскохозяйственного налогав целях налогообложения также учитываются расходы на оплату больничного листа. Об этом сказано в пп. 6 п. 2 ст. 346.5 Налогового кодекса РФ. Так же, как и в предыдущем случае в расчет берутся только та часть пособия, которая выплачена за счет фирмы.

Глава 22. Путевки за счет ФСС РФ

За счет средств соцстраха организация может оплатить для своих работников путевки на санаторно-курортное лечение или в детские оздоровительные лагеря. Оформить такую путевку можно в строго определенных случаях. Каждый год бюджет фонда предусматривает определенные статьи расходов на оплату путевок. Федеральным законом от 22 декабря 2005 г. № 173-ФЗ «О бюджете Фонда социального страхования РФ на 2006 год» предусмотрен порядок полной или частичной оплаты стоимости путевок для детей, чьи родители (или законные представители) застрахованы в фонде.

Приобрести путевки за счет соцстраха для детей сотрудников можно в детские санатории и санаторные лагеря, которые работают круглый год, а также в загородные стационарные оздоровительные лагеря. Однако сделать это можно только в том случае, если соблюдается несколько условий.

Во-первых, с заработка родителя (или законного представителя) ребенка предприятие должно платить взносы в ФСС РФ.

Во-вторых, санатории и лагеря, в которые собираются ехать лечиться и отдыхать дети, должны находиться на территории РФ. Обязательно и наличие соответствующей лицензии и санитарно-эпидемиологического заключения о том, что условия в этих учреждениях соответствуют действующим санитарным нормам.

В-третьих, в санатории соцстрах оплачивает путевки детям, возраст которых от 4 до 14 лет включительно. Что касается лечения в оздоровительных или санаторных лагерях, то на него могут рассчитывать дети до 15 лет включительно. Другими словами, если на день начала смены (он указан в путевке) подростку еще нет 16 лет (15 лет 11 месяцев и 29 дней), то он вполне может отправиться в лагерь. При этом часть расходов по оплате путевки возьмет на себя соцстрах.

Количество путевок и сумму компенсации ФСС РФ определяет для каждой организации. Для этого в региональное отделение соцстраха, где организация состоит на учете, подается заявка. ФСС РФ утвердил форму заявки страхователя об оказании помощи в оплате путевок для оздоровления детей застрахованных граждан в детских санаториях и санаторных оздоровительных лагерях круглогодичного действия. Она приведена в Письме от 13 декабря 2005 г. № 02-18/11-12389.

В ней указывают, сколько детей нуждаются в путевках. На основании заявки с учетом суммы фактических расходов на оздоровление детей в прошлом году фондом устанавливается норматив ассигнований, который сообщают организации. В дальнейшем по мере покупки и выдачи путевок бухгалтер фирмы уменьшает на их стоимость (конечно, в пределах норматива) сумму ЕСН, уплачиваемую в ФСС РФ.

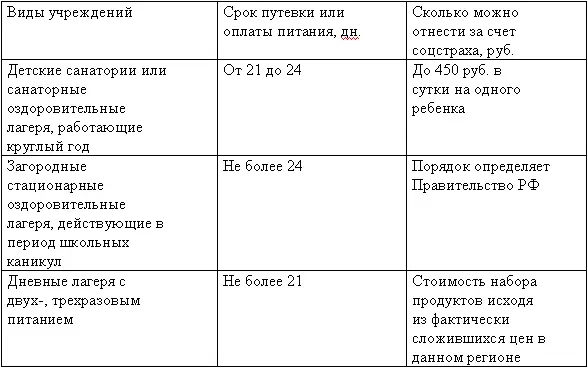

В ст. 10 Федерального закона № 173-ФЗ приведены размеры частичной компенсации стоимости путевок для детей сотрудников:

Если санаторий или оздоровительный лагерь находится в регионе, где установлен районный коэффициент, расходы на путевки возмещают с его учетом. Кроме того, в 2006 г. за счет средств фонда организации могут покрыть также суммы, которые уплачены за питание детей, отдыхающих в дневных лагерях, которые организуются на базе школы. Стоимость продуктов, которая оплачивается за счет соцстраха, устанавливается в договорах между ФСС РФ и исполнительными органами власти (или местного самоуправления). Т.е. с учреждениями, которые организуют и финансируют дневные детские лагеря на базе школ. За основу берут сложившиеся цены на продукты в том регионе, где работает лагерь.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новый порядок расчета и выплаты больничных»

Представляем Вашему вниманию похожие книги на «Новый порядок расчета и выплаты больничных» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новый порядок расчета и выплаты больничных» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.