Олег Иванов - Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Справочники, popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005057594

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

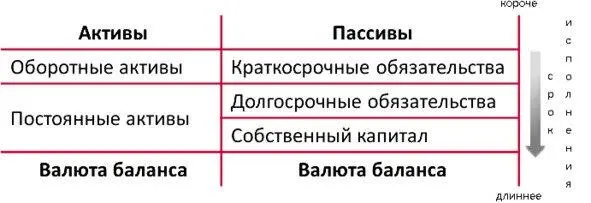

Пассивыпредставляют собой источники формирования активов предприятия. Любой бизнес начинает работу с привлечения капитала как собственного, так и заемного в виде различного рода кредитов и займов, которые становятся обязательствами предприятия.

Обязательства группируются по категориям и подразделяются на краткосрочные(сроком погашения до 12 месяцев) и долгосрочные. Срок обязательств определяется не с момента возникновения и до полной оплаты, а со дня составления баланса и до полного погашения задолженности.

Собственные средства отражаются в разделе Собственный капитал и представляют собой источник формирования активов из средств учредителей/участников бизнеса.

Статьи пассива располагаются по степени срочности сверху вниз, от краткосрочных к долгосрочным обязательствам, то есть чем выше в отчете статья, тем короче срок исполнения обязательства.

Краткие правила соответствия активов и пассивов

Напомним, что в балансе суммы активов и пассивов всегда совпадают.

Говоря о формировании средств (активов) с помощью источников (пассивов), следует помнить, что основные средства обладают низкой ликвидностью и используются в бизнесе в течение длительного времени, поэтому они должны финансироваться за счет долгосрочных ресурсов (долгосрочные займы, собственный капитал).

Оборотные средства, напротив, обладая высокой оборачиваемостью и окупаемостью, могут финансироваться за счет краткосрочных заемных/ привлеченных средств, которые, как правило, более доступны и более дешевы для бизнеса.

При оценке любой статьи баланса рекомендуется применять консервативный подход и следовать простому правилу:

«Активы оценивать по разумному минимуму, пассивы по разумному максимуму».

При проведении финансового анализа, все статьи баланса и то, как они соотносятся между собой, должны быть подробнейшим образом изучены и сопоставлены. Конкретные способы оценки будут описаны ниже в соответствующих главах.

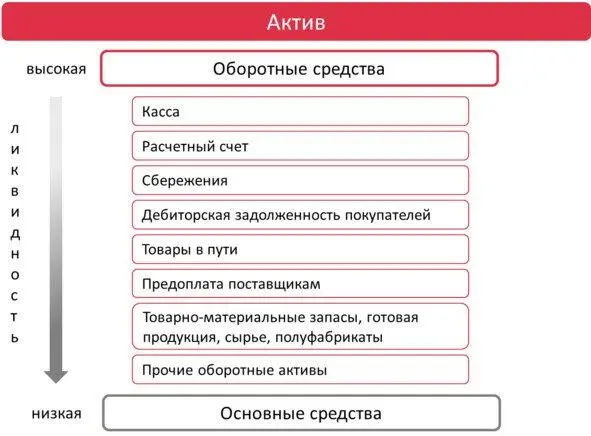

3. Актив. Оборотные средства

Оборотные средства на практике также могут иметь и другие названия: оборотный капитал, краткосрочные активы, текущие активы и пр.

3.1. Касса

Статья оборотных средств Кассаотражает все имеющиеся наличные денежные средства предприятия на момент составления баланса.

По определению денежные средства в наличной форме являются наиболее ликвидными средствами в любом бизнесе.

!Для многих микропредприятий наличные деньги до сих пор могут оставаться основным источником ликвидных средств.

Источники информации

– Имеющиеся остатки денежных средств в наличной форме

– Бухгалтерский учет: регистры счета 50

Особенности учета и финансового анализа

Кредитный специалист должен убедиться в существовании и сумме наличных денежных средств: клиент в присутствии специалиста должен пересчитать наличность.

!В балансе учитываются только те наличные денежные средства, в наличии которых можно убедиться визуально.

Кредитный специалист должен постараться выяснить, за какой период сформированы данные остатки денежных средств. Анализ соответствия имеющихся остатков наличности и реальной возможности заработать такой объем средств за данный период, позволяет выявить так называемое искусственное завышение денежных остатков, целью которого может быть повышение общей привлекательности бизнеса.

В случае составления баланса на последнюю «закрытую» отчетную дату (например, на начало текущего квартала) кредитный специалист лишен возможности визуальной перепроверки. В таком случае все наличные денежные средства должны быть подтверждены документально (например, подтверждение поступления наличных денежных средств на расчетный счет после инкассации). В противном случае их необходимо отразить в статье за балансом.

Не менее важным является понимание того, как используются клиентом денежные средства и на какие цели. Нецелевое использование денежных средств может привести к различным финансовым осложнениям в будущем.

Задача

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.