Олег Иванов - Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Справочники, popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005057594

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Далее в тексте учебника под словом «баланс» мы будем подразумевать управленческий баланс, составляемый кредитными специалистами банка.

!Необходимо помнить, что если анализируемый бизнес состоит из нескольких связанных компаний 1 1 Связанные компании – юридические и/или физические лица, связанные между собой таким образом, что деятельность одной из компаний/лица влияет на деятельность другой компании/лица.

, то рассматриваемый в учебнике подход к кредитованию малого бизнеса подразумевает обязательное проведение консолидированного анализа группы всех связанных компаний. В этом случае необходима консолидация 2 2 Консолидация – это объединение финансовых показателей группы связанных компаний/лиц, исключающее взаимные перетоки и обязательства внутри группы.

и составление консолидированного управленческого баланса с помощью финансовых данных всей группы.

2. Особенности баланса

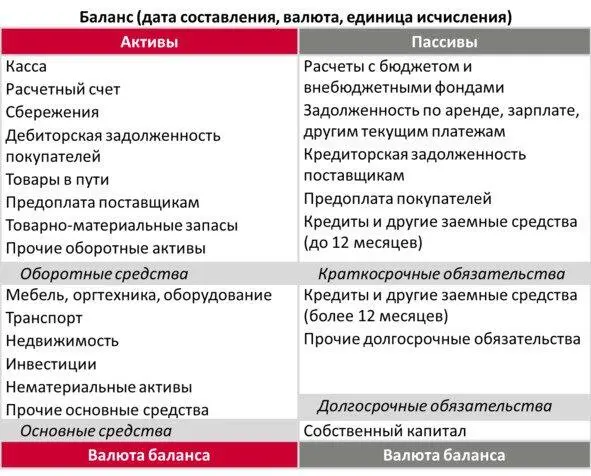

Баланс представляет собой двухстороннюю таблицу: левая сторона – актив, отражает средства предприятия, используемые в бизнесе, а правая – пассив, отражает источники образования данных средств.

Баланс составляется на конкретную дату и отражает состояние дел на предприятии в данный момент времени. В финансовом анализе баланс принято называть «фотографией бизнеса».

!При проведении финансового анализа микропредприятий баланс составляется на дату выезда на место ведения бизнеса клиента. При анализе малых предприятий из-за большого объема информации и особенностей ведения учета на предприятии составить баланс на дату выезда бывает затруднительно, в таких случаях рекомендуется составлять баланс на последнюю «закрытую» отчетную дату (обычно на начало одного из последних месяцев).

При составлении баланса, «средства» и «источники» объединяются по методу однородности в группы и образуют статьи Баланса.

Суммы активов и пассивов называются валютой баланса и по определениюравны между собой. Равенство сторон баланса объясняется тем, что в активе отражаются средства по составу и размещению, а в пассиве – источники формирования этих же средств. Другими словами, активы сформированы из пассивов.

Все данные, отраженные в соответствующих статьях баланса, должны быть подтверждены визуально, документально (согласно бухгалтерскому и/или управленческому учету – выписки, справки, накладные и пр.) и перепроверены кредитными специалистами с помощью методик перекрестной проверки.

Однако в процессе финансового анализа могут быть получены данные, которые не удалось подтвердить или перепроверить. В таком случае рекомендуется отражать их отдельной строкой за балансом. К таким данным могут быть отнесены не подтвержденные или временно не участвующие в бизнесе активы, просроченная и сомнительная дебиторская задолженность, несезонный товар или неликвидный товар и т. п.

Данные, отражаемые за балансом, не влияют на итоговое значение валюты баланса, а также не участвуют в расчете коэффициентов, но могут помочь при оценке рисков и принятии решения по кредиту.

Структура баланса

Типовая структура баланса предприятия малого бизнеса выглядит следующим образом:

Пример формы Управленческого Баланса малого бизнеса приведен в Приложении в конце учебника.

Особенности активов

Активы – это результат перераспределения источников финансирования с целью получения прибыли.

Активы, которые оборачиваются в течение короткого срока, объединяются в раздел под названием Оборотные средства.

Активы, которые предназначены для использования в течение более длительного периода, объединяются в разделе Основные средства.

Традиционно статьи активов располагаются в балансе по степени убывания ликвидности сверху вниз, от наиболее ликвидных к наименее ликвидным. То есть, чем выше ликвидность (возможность обращения в деньги) у объекта статьи, тем выше в таблице находится данная статья.

Особенности пассивов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий Баланс. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.