Йон Маркман - Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли

Здесь есть возможность читать онлайн «Йон Маркман - Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Array Литагент «И-Трейд», Жанр: Справочники, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли

- Автор:

- Издательство:Array Литагент «И-Трейд»

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0187-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор, известный колумнист MSN Money, попытался сконцентрироваться на методах, позволяющих занятым людям держать позиции от одной недели до нескольких месяцев, оставив в стороне краткосрочные вхождения в рынок, длящиеся несколько минут или пару часов. Он объясняет читателю не только методы торговли, но и принцип работы новых онлайновых инструментов, дающих инвесторам шанс на выигрыш в этой сложной игре с профессионалами рынка.

Эта книга нацелена на широкую аудиторию читателей, интересующихся торговлей на финансовых рынках, то есть на частных и институциональных инвесторов. Она будет интересна доверительным управляющим и инвестиционным консультантам, менеджерам пенсионных фондов и отделов по управлению капиталовложениями страховых компаний, а также сотрудникам банков и валютным спекулянтам, осуществляющим операции на финансовых рынках.

Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Уход из Fidelity дал ему возможность проводить больше времени дома с любимой женой Джудит и чаще ездить в гольф-клуб. Фил любит путешествовать, нанося визиты своим клиентам по всей стране, отдавая все-таки, предпочтение таким местам, как Галечный пляж в Калифорнии. Его хобби, обучение охотничьих собак, позволяет Филу проводить массу времени на природе.

Ну, а теперь настала пора выяснить, каким образом Эрланджер охотится на торговые планы по свинг-трейдингу с временным масштабом.

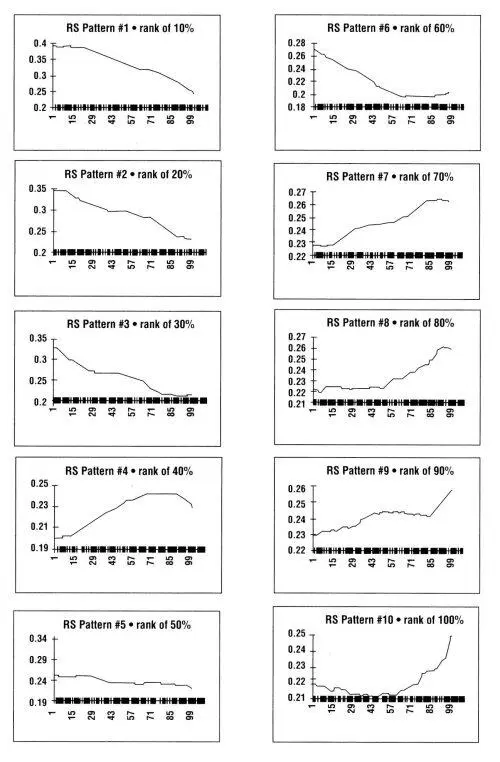

Рисунок 6-1. Эрланджер разработал нелинейный алгоритм, позволяющий компьютеру мгновенно сортировать тысячи графиков, сводя их к 10 типовым моделям в зависимости от относительной силы ценового движения RSI. На данном рисунке представлены модели RSI, размещенные по возрастанию вероятности того, что последующее ценовое движение окажется восходящим. В технической «табели о рангах» Эрланджера RSI является главным индикатором.

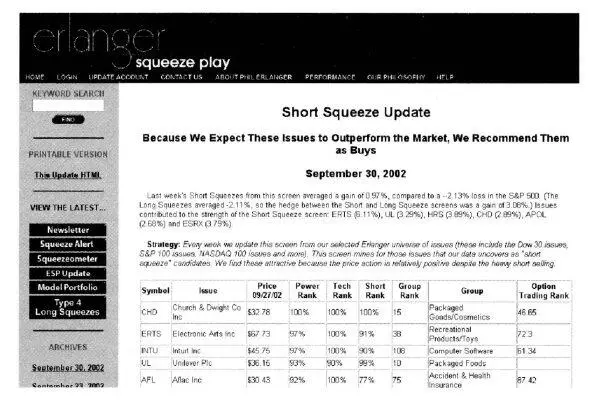

Рисунок 6-2. На своем сайте www.ErlangerSqueezePlay.com Фил еженедельно публикует список акций-кандидатов на продажу и покупку, обновляемый каждый понедельник, а также ежедневный комментарий по рынку.

Торговая модель Эрланджера

Конец каждого рабочего дня Эрланджер посвящает поиску акций, подходящих для покупки или короткой продажи. Он начинает с анализа общей картины, определяясь с превалирующим в настоящее время на рынке трендом. Затем он изучает техническую картину и коэффициент коротких позиций по отдельным рыночным секторам и группам акций для выявления бычьих и медвежьих фаз по ним (то же самое он проделывает с ведущими индексами S&P-500, NASDAQ-100 и Dow Jones Industrials). После этого он определяет, по каким акциям быками и медведями сделаны наибольшие, экстремальные объемы ставок против превалирующего тренда, и какова вероятность взрывной покупки или продажи, которые могут послужить в качестве прекрасной возможности для свинговой сделки.

В дополнение к этому Фил отслеживает фактор исторической сезонности цен на акции, так как, по его мнению, рынок имеет тенденцию падать или расти в определенные месяцы года, определенные годы внутри десятилетия, в продолжение президентской кампании в США и в соответствии с 20-летним экономическим циклом. Особое внимание Эрланджер обращает на поведение рынка именно в такие ключевые моменты времени. Например, в первой половине 2002 года такие исторически сильные месяцы как январь и апрель оказались слабыми. Некоторые наблюдатели утверждают, что подобные несоответствия исторически сложившейся сезонности свидетельствуют либо о незначительности сезонного фактора, либо о том, что в данном конкретном случае мы имеем дело лишь с обычной девиацией. Однако Эрланджер рассматривает слабость цены в исторически сильные периоды как знак еще больших проблем, которые должны проявиться позже, в периоды сезонной слабости. Он говорит: «Все упирается в ключ к разгадке. Если рынок плохо себя чувствует в исторически благоприятный период, можно сделать вывод о наличии каких-то проблем. Не стоит ожидать, что цена развернется и будет расти после наступления периода сезонной слабости».

Эрланджер постоянно изобретает детали нового «микроскопа», в который можно разглядеть мельчайшие штрихи рыночной ситуации. Одна из его любимых «микро-линз» – индекс волатильности (Volatility Index), публикуемый Чикагской биржей опционов (Chicago Board Options Trade), символ «VIX» которого пользуется широкой известностью в близких к биржам кругах. Он служит для измерения того, насколько трейдеры опционов, имеющие репутацию изощренных рыночных игроков, переплачивают за опционы пут, являющиеся, по своей сути, ставками против рынка, усиленные кредитным плечом, а также за опционы колл – ставки за текущее направление рынка, усиленные плечом. При высоком и растущем индексе VIX акции обычно падают в цене. Но когда индекс пересекает определенное пороговое значение в районе 30 или 40, то это означает, что покупатели опционов пут сильно переплачивают за продолжающие дешеветь акции. При пересечении индексом VIX порогового значения в районе 20 следует считать, что теперь переплачивают покупатели опционов колл по мере движения цены вверх.

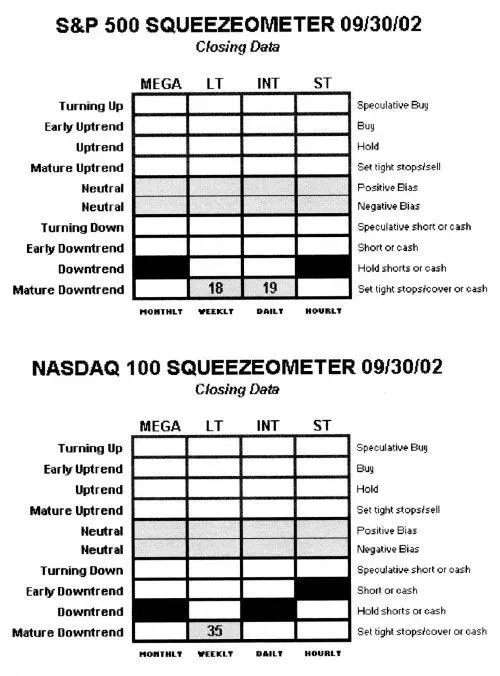

Рисунок 6-3. Эрланджеровский «Измеритель вытеснения» по S&P-500 и NASDAQ представляет собой нормализованную детрендовую версию индекса VIX. Он группирует минимальные и максимальные значения индекса волатильности в 10 видов ценовых движений от «разворачивающийся вверх» на стороне покупки до «сформировавшегося нисходящего тренда» на стороне продажи, подразделяя их по четырем различным временным измерениям: месячному (мегатренд), недельному (долгосрочный тренд), дневному (среднесрочный тренд) и часовому (краткосрочный тренд). Фил представляет временные периоды в качестве волн, а инвесторов – в качестве серферов. Попытка работать на часовом тайм-фрейме напоминает, по его словам, серфера, пытающегося оседлать дождевые капли, а месячные волны вполне сравнимы с прибоем на Гавайях. Когда индикаторы в недельной и дневной колонке перемещаются в две самые верхние клетки, значит страх на рынке достиг своего апогея и настало время покупать. На данном рисунке приводится информация за 30 сентября 2002 года: два промежуточных тренда на минимуме, следовательно, настала пора закрытия коротких позиций. Временной момент был определен с исключительной точностью – на следующий день S&P-500 взлетел вверх на 4 процента.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли»

Представляем Вашему вниманию похожие книги на «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Ли Дункан - Как удвоить бизнес. Стратегии преодоления барьеров на пути к высокому росту, обороту и прибыли [litres]](/books/436391/li-dunkan-kak-udvoit-biznes-strategii-preodoleni-thumb.webp)

Обсуждение, отзывы о книге «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.