Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Счет 80 – пассивный, общее кредитовое сальдо счета 80, без учета субсчетов, показывает сумму объявленного (зарегистрированного) уставного капитала. Оборот по дебету – уменьшение, а оборот по кредиту – увеличение уставного капитала.

Имущество, внесенное в счет вклада в уставный капитал, приходуется по дебету счетов учета имущества.

Однако встает вопрос – как отразить поступившие от учредителей в счет вклада в уставный капитал нематериальные активы? Типовые рекомендации не предусматривают для малых предприятий такие счета, как 75 «Расчеты с учредителями», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и другие.

Рекомендуется следующее. Нематериальные активы, поступающие в организацию, обособленно учитываются на счете 01 «Основные средства». Амортизация нематериальных активов учитывается обособленно на счете 02 «Амортизация основных средств».

Учет дебиторской и кредиторской задолженности, осуществляемый согласно Плану счетов на счете 75 «Расчеты с учредителями», рекомендуется вести на счете 76 «Расчеты с разными дебиторами и кредиторами». На данном счете расчеты приводятся в развернутом виде: по дебету – возникновение дебиторской задолженности и погашение кредиторской, по кредиту – возникновение кредиторской задолженности и погашение дебиторской.

ПРИМЕР

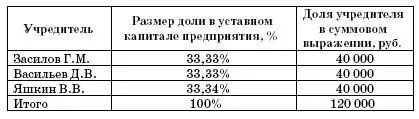

Между тремя физическими лицами в январе 2007 года заключен учредительный договор о создании ООО «Юность». Уставный капитал создаваемого малого предприятия составляет 120 000 руб.

Доли учредителей в уставном капитале предприятия распределяются следующим образом (стоимости вкладов Засилова Г.М. и Васильева Д.В. составляют по 39 996 рублей каждого, а Яшкина В.В. – 40 008 рублей, но для упрощения примера и его наглядности их доли принимаются по 40 000 рублей каждого):

Засилов Г.М. и Яшкин В.В. в качестве вклада в уставный капитал вносят наличные денежные средства. Причем Яшкин В.В. оплачивает свою долю с отсрочкой платежа.

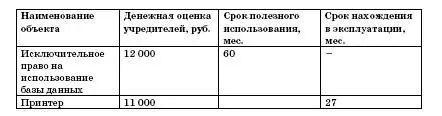

В качестве вклада в уставный капитал Васильев Д.В. вносит исключительное право на использование базы данных и принтер со следующими характеристиками:

Оставшуюся сумму Васильев Д.В. вносит в уставный капитал денежными средствами.

Для упрощения примера предположим, что никаких дополнительных расходов, связанных с приобретением основного средства и нематериального актива, предприятие не имеет, также предположим, что денежная оценка неденежных вкладов независимым оценщиком не требуется.

В учете организации после государственной регистрации предприятия в январе 2007 года сделаны следующие записи:

ДЕБЕТ 76 субсчет «Расчеты по вкладам в уставный (складочный) ка-питал»/по конкретным учредителям КРЕДИТ 80 субсчет «Объявленный уставный капитал»

– 120 000 руб. – отражено образование уставного капитала ООО на сумму, заявленную в учредительных документах;

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Васильев Д.В.

– 12 000 руб. – внесено в качестве вклада в уставный капитал Васильевым Д.В. исключительное право на использование базы данных;

ДЕБЕТ 01 субсчет «Нематериальные активы» КРЕДИТ 08

– 12 000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/ Васильев Д.В.

– 11 000 руб. – внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер, оцененный учредителями в сумме 11 000 руб.;

ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08

– 11 000 руб. – принят к учету принтер;

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Засилов Г.М.

– 40 000 руб. – оплачена доля в уставном капитале Засиловым Г.М.;

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Васильев Д.В.

– 17 000 руб. (40 000 руб. – (12 000 руб. + 11 000 руб.)) – оплачена денежными средствами подлежащая оплате доля в уставном капитале Васильевым Д.В. после внесения в уставный капитал исключительного права на использование базы данных и принтера;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.