Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

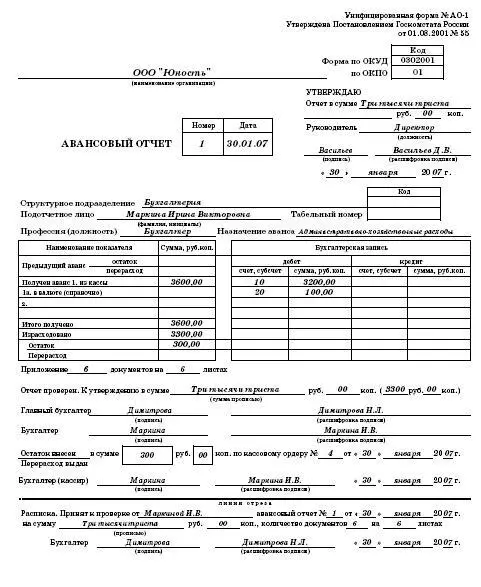

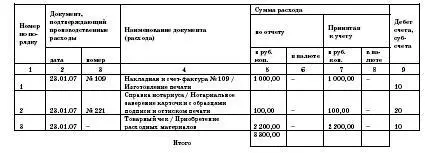

Оборотная сторона формы № АО-1

Следовательно, за работником останется задолженность в размере 300 руб. (3600–3300), которую по окончании месяца он и вернул в кассу:

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты с подотчетными лицами»

– 300 руб. – возвращены неиспользованные подотчетные суммы в кассу предприятия.

2.5.8. Учет налога на добавленную стоимость по приобретенным ценностям

НДС по приобретенным ценностям учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» согласно порядку, установленному для учета материалов. При этом отдельно ведется учет движения НДС по материалам и основным средствам (нематериальным активам).

Счет является активным, и кредитовое сальдо будет свидетельствовать об ошибке в бухгалтерских записях.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты следующие субсчета:

– 19/субсчет «Налог на добавленную стоимость по приобретенным основным средствам»;

– 19/субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам»;

– 19/субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

Иногда возникает необходимость выделения суммы НДС, входящей в общую стоимость товаров (работ, услуг), расчетным путем. При этом при определении суммы налога расчетным методом, общую сумму следует делить на сумму (100 % + ставка НДС) и умножать на соответствующий размер налоговой ставки.

ПРИМЕР

С поставщиком произведен частичный расчет. Сумма платежа составила 5000 руб. Чтобы рассчитать оплаченную сумму НДС, числящуюся на счете 19 и подлежащую отнесению на вычет при расчетах с бюджетом, нужно произвести несложный расчет:

5000 руб. Ч 18: 118 = 762, 71 руб.

ДЕБЕТ 68 субсчет «Расчет с бюджетом по НДС» КРЕДИТ 19

– 762, 71 руб. – отнесен на вычет при расчетах с бюджетом «входной» НДС.

Однако для того, чтобы суммы НДС, предьявленные поставщиками, были отнесены на вычет при расчетах с бюджетом, необходимо, чтобы был выполнен ряд условий, а именно:

– товары, работы, услуги были приобретены для деятельности, облагаемой НДС;

– товары должны быть оприходованы, работы выполнены, а услуги оказаны предприятию;

– по приобретенным товарам, работам, услугам присутствует счет-фактура поставщика, оформленный в установленном порядке.

Важно отметить, что для отнесения сумм НДС к зачету все эти условия должны выполняться одновременно.

ПРИМЕР

Предприятие приобрело товарно-материальные ценности. Стоимость покупки составила 62 000 руб. включая НДС. Продукция приобретена для использования в производстве. Однако поставщик не предоставил счет-фактуру. Поэтому, несмотря на выполнение других условий, необходимых для отнесения НДС к вычету, эта сумма не может быть отнесена на расчеты с бюджетом.

Для отнесения к зачету сумм НДС по приобретенным основным средствам необходимо выполнение еще одного условия. Данный объект основных средств должен быть введен в эксплуатацию.

ПРИМЕР

ООО «Титан» в мае 2007 года приобрело ксерокс стоимостью 12 036 руб., в т. ч. НДС 1836 руб., и станок стоимостью 145 140 руб., в т. ч. НДС 22 140 руб. Все условия для отнесения НДС на вычет при расчетах с бюджетом были соблюдены в мае 2007 года. Вот только ввод в эксплуатацию станка был произведен лишь в июне 2007 года.

В бухгалтерском учете эти операции отражены таким образом.

В мае 2007 года:

ДЕБЕТ 08 КРЕДИТ 60

– 10 200 руб. – отражены расходы по приобретению ксерокса;

ДЕБЕТ 19 КРЕДИТ 60

– 1836 руб. – учтен НДС по приобретенному ксероксу;

ДЕБЕТ 60 КРЕДИТ 51

– 12 036 руб. – оплачена приобретенная техника;

ДЕБЕТ 08 КРЕДИТ 60

– 123 000 руб. – отражены расходы по приобретению станка;

ДЕБЕТ 19 КРЕДИТ 60

– 22 140 руб. – учтен НДС по приобретенному станку;

ДЕБЕТ 01 КРЕДИТ 08

– 10 200 руб. – введен в эксплуатацию ксерокс;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19

– 1836 руб. – отнесен на вычет при расчетах с бюджетом НДС по приобретенному и введенному в эксплуатацию ксероксу.

В июне 2007 года:

ДЕБЕТ 01 КРЕДИТ 08

– 123 000 руб. – введен в эксплуатацию станок;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.