Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В учете организации были сделаны следующие проводки:

– 1000 руб. – отражены расходы по открытию расчетного счета;

– 1000 руб. – удержано банком за открытие расчетного счета;

– 1000 руб. – отражены расходы по приобретению печати;

– 100 руб. – отражены расходы на нотариальное заверение;

– 15 000 руб. – отражены расходы на рекламу;

– 15 000 руб. – оплачена рекламная акция.

Напомним, что ООО «Юность» является торговым предприятием. У торгового предприятия, не применяющего упрощенную форму бухгалтерского учета, данные расходы были бы отражены следующим образом:

– 1000 руб. – отражены расходы по открытию расчетного счета;

– 1000 руб. – удержано банком за открытие расчетного счета;

– 1000 руб. – отражены расходы по приобретению печати;

– 100 руб. – отражены расходы на нотариуса;

– 15 000 руб. – отражены расходы на рекламу;

– 15 000 руб. – оплачена рекламная акция.

2.5.6. Учет денежных средств

Для учета наличных и безналичных денежных средств Планом счетов и рабочим планом счетов бухгалтерского учета, предлагаемым Типовыми рекомендациями по организации бухучета, используются счета 50 «Касса» и 51 «Расчетный счет».

Как уже указывалось, эти счета активные и могут иметь только дебетовое сальдо, показывающее остаток денежных средств в кассе и на расчетном счете.

ПРИМЕР

Поступившие денежные средства в счет оплаты вклада в уставный капитал были распределены следующим образом:

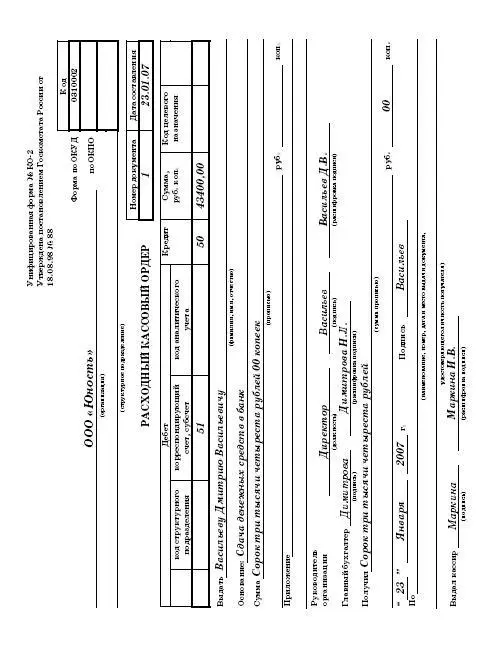

Внесено при открытии расчетного счета в банк 43 400 руб. Денежные средства внесены в банк в такой величине, чтобы с учетом размера денежных средств, выданных под отчет, остаток денежных средств в кассе составил 10 000 руб. и не превышал лимит остатка денежной наличности в кассе, установленный банком.

Лимит остатка денежной наличности в кассе, установленный банком, составляет 10 000 руб. И оставлено в кассе 10 000 руб.

На счетах бухгалтерского учета данная операция была отражена следующим образом:

– 43 400 руб. – внесены на расчетный счет денежные средства из кассы предприятия.

Расхождений между упрощенной и общепринятой формой бухгалтерского учета в данном случае нет.

На предприятии был выписан расходный кассовый ордер за номером 1.

2.5.7. Учет расчетов с подотчетными лицами

В соответствии с Планом счетов для обобщения информации о состоянии расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами».

Счет 71 – это счет активно-пассивный и может иметь одновременно и дебетовое и кредитовое сальдо. Например, работник предприятия Мошкин П.П имеет задолженность перед предприятием по подотчетным суммам в размере 1000 руб., которые будут отражены как дебетовое сальдо счета 71, а Басов Г.Г., наоборот, переотчитался и предприятие ему должно 1000 руб., которые отражаются как кредитовое сальдо счета 71.

Типовыми рекомендациями счет 71 не предусмотрен.

Поэтому для учета расчетов с подотчетными лицами малые предприятия могут использовать счет 76 «Расчеты с разными дебиторами и кредиторами».

Этот счет также активно-пассивный и может иметь одновременно и дебетовое и кредитовое сальдо. При отражении его данных в балансе сальдо аналогично счету 71 показывается развернутым.

ПРИМЕР

На хозяйственно-операционные расходы работнику выдано под отчет 3600 руб. Данная операция была отражена в учете следующим образом:

ДЕБЕТ 76 субсчет «Расчеты с подотчетными лицами» КРЕДИТ 50

– 3600 руб. – выданы под отчет наличные денежные средства из кассы предприятия.

При работе по общеустановленной системе учета выдача денег под отчет была бы отражена следующим образом:

– 3600 руб. – выданы под отчет наличные денежные средства из кассы предприятия.

Общая сумма по авансовому отчету, то есть кредитовый оборот счета 76 субсчет «Расчеты с подотчетными лицами» или для общеустановленной системы счет 71, показывающий, на какую сумму отчитался работник, составит 3300 руб.:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.