Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– 80 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

На счетах по учету денежных средств и имущества в корреспонденции со счетом 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» отражено имущество и денежные средства на общую сумму 80 000 руб.

Дебетовое сальдо счета 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» составляет 40 000 руб. и показывает задолженность по вкладам в уставный капитал. В нашем примере это неоплаченная доля Яшкина В.В., задолженность по которой будет погашена позднее.

Для сопоставления методологии отражения хозяйственных операций в бухгалтерском учете малого предприятия, применяющего упрощенную форму бухгалтерского учета, и предприятия, работающего по общеустановленной системе бухгалтерского учета, рассмотрим порядок отражения тех же хозяйственных операций на счетах бухгалтерского учета предприятия, работающего по общеустановленной системе бухгалтерского учета.

Операции по отражению уставного капитала и учета расчетов с учредителями в этом случае будут выглядеть следующим образом:

ДЕБЕТ 75/по конкретным учредителям КРЕДИТ 80 субсчет «Объявленный уставный капитал»

– 120 000 руб. – отражено образование уставного капитала ООО на сумму, заявленную в учредительных документах;

ДЕБЕТ 08 КРЕДИТ 75/ Васильев Д.В.

– 12 000 руб. – внесено в качестве вклада в уставный капитал Васильевым Д.В. исключительное право на использование базы данных;

– 12 000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 08 КРЕДИТ 75/ Васильев Д.В.

– 11 000 руб. – внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер, оцененный учредителями в сумме 11 000 руб.;

– 11 000 руб. – принят к учету принтер;

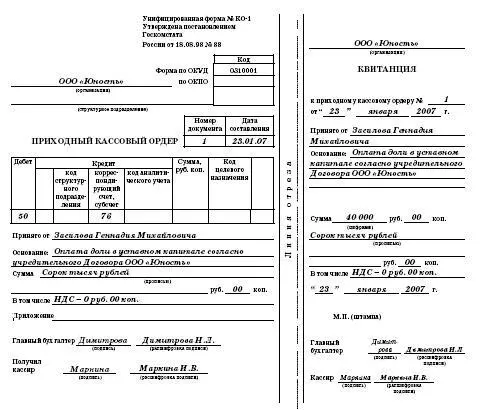

ДЕБЕТ 50 КРЕДИТ 75/ Засилов Г.М.

– 40 000 руб. – оплачена доля в уставном капитале Засиловым Г.М.;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»

– 80 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

Для оприходования денежных средств, поступивших в кассу, были выписаны приходные кассовые ордера.

Приведем образец заполнения приходного кассового ордера.

2.5.5. Учет затрат

Для малых предприятий Типовыми рекомендациями по организации бухучета предусмотрено, что затраты, связанные с производством и реализацией продукции (работ, услуг), учитываются на счете 20 «Основное производство».

Этот счет является активным. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Учет затрат на производство продукции (работ, услуг) ведется малым предприятием в разрезе видов затрат (оплата труда, материалы, амортизация и др.) по объектам учета, по видам продукции (работ, услуг), местам производства продукции (работ, услуг), лицам, ответственным за производство, и т. п.

При наличии условно-постоянных расходов малое предприятие общехозяйственные (накладные) расходы списывает ежемесячно полностью на затраты реализованной продукции (работ, услуг).

ПРИМЕР

После государственной регистрации и регистрации в качестве субъекта малого предпринимательства ООО «Юность» его руководством было принято решение о начале торговой деятельности.

В учетной политике предприятия было закреплено, что выручка от реализации продукции (работ, услуг) определяется по кассовому методу, согласно требованиям статьи 273 Налогового кодекса РФ, то есть по моменту поступления денежных средств на расчетный счет, в кассу предприятия, поступления иного имущества (работ, услуг) и (или) имущественных прав.

Расходы на изготовление печати составили 1000 руб. Был открыт расчетный счет, стоимость открытия которого составила 1000 руб. В 100 руб. обошлось заверение нотариусом карточки с образцами подписи и оттиска печати.

В марте 2007 года, имея достаточную сумму денежных средств, предприятие провело рекламную акцию через средства массовой информации, которая обошлась в 15 000 руб.

Общая сумма расходов составила 17 100 руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.