Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

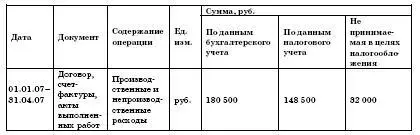

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что для учета производственных и непроизводственных расходов на предприятии был заведен регистр налогового учета:

Журнал налогового учета

расходов, принимаемых для целей налогообложения

за 1-й квартал 2007 года

Главный бухгалтер ООО «Фортуна» Д.Р. Апрель

Следует твердо знать, что налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Это важно в связи с тем, что ведение параллельного и по сути отдельного налогового учета, как этого требуют некоторые налоговые органы на местах, является достаточно хлопотной, дорогой и посильной задачей далеко не для всех предприятий. Поэтому руководство налогоплательщика должно идти по пути максимального упрощения ведения налогового учета.

ПРИМЕР

В отчетном периоде предприятие выплачивало суточные сверхустановлен-ных норм.

Соответственно не принимаемые при исчислении налога на прибыль расходы были отражены на отдельном субсчете счета издержек обращения и не учитывались при расчете налога на прибыль.

Налоговый инспектор, ведущий данное предприятие, потребовал зафиксировать данные расхождения между показателями бухгалтерского и налогового учета в форме специальных регистров, рекомендуемых МНС РФ.

Данное требование является необоснованным, так как бухгалтер на основе первичных документов, бухгалтерской справки и методологии ведения по таким суммам раздельного учета сможет доказать выполнение требований главы 25 Налогового кодекса РФ и правильность исчисления налогооблагаемой базы по налогу на прибыль.

Но при этом надо помнить, что формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

• наименование регистра;

• период (дату) составления;

• измерители операции в натуральном (если это возможно) и в денежном выражении;

• наименование хозяйственных операций;

• подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Учетная политика для налогообложения

Требования по закреплению в принятой организацией учетной политики для целей налогообложения предлагаемых законодательством методов содержатся во множестве статей Налогового кодекса РФ (пункт 3 статьи 248, пункт 5 статьи 252, пункт 8 статьи 254 и других).

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Как уже говорилось, это может быть или отдельный приказ об учетной политике для целей налогообложения, или соответствующий раздел в общем приказе об учетной политике по предприятию.

ПРИМЕР

Выписка из приказа об учетной политике предприятия:

Налоговый учет организуется путем самостоятельного дополнения применяемых регистров бухгалтерского учета соответствующими реквизитами и показателями, формируя тем самым регистры налогового учета.

Среди методов учета доходов и расходов, предлагаемых законодательством и оговоренных в учетной политике, на первом месте должен стоять выбор метода признания доходов – кассовый метод или метод начисления. Еще в 1993 году Постановлением ВАС РФ от 22 октября 1993 г. № 28 было определено, что при привлечении к ответственности за сокрытие или занижение дохода (прибыли) должен учитываться метод определения выручки, установленный на предприятии приказом об учетной политике.

Позже данное заключение было подтверждено Информационным письмом (п. 3) Президиума ВАС РФ от 14 ноября 1997 г. № 22 «Обзор судебной практики применения законодательства о налоге на прибыль», в котором также констатировалось: «Для целей налогообложения выручка от реализации продукции (работ, услуг) учитывается в зависимости от учетной политики, принятой организацией, и в этом же периоде учитываются затраты, связанные с производством и реализацией этой продукции».

В основу метода начисления также положен принцип временной определенности факторов хозяйственной деятельности, в соответствии с которым факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.