Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Помимо прочих условий предприятию необходимо определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

ПРИМЕР

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п.

Регистром бухгалтерского учета по кредиту этого счета является журнал-ордер № 9.

Однако ООО «Ритм» не имеет обособленных подразделений, в связи с чем у него нет необходимости в наличии в рабочем Плане счетов этого счета и соответствующего регистра бухгалтерского учета, что и оговорено в приложении к приказу об учетной политике предприятия.

Важно также указать применяемую форму бухгалтерского учета: журналь-но-ордерная, мемориально-ордерная, автоматизированная.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.6. Выбор формы бухгалтерского учета и технологии обработки учетной информации: Применять единую журнально-ордерную форму счетоводства применительно к автоматизированной обработке данных в компьютерных бухгалтерских системах.

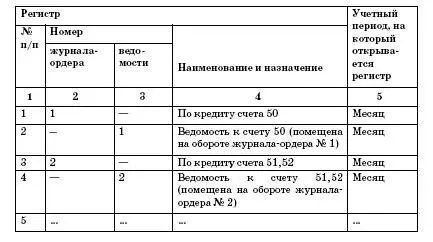

Перечень журналов-ордеров приведен в Приложении № 5.

Выписка из Приложения № 5 к Приказу № 1 от 5 января 2007 г.

Формы регистров бухгалтерского учета на 2007 год

Директор Михалев А.П.

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств

Статьей 12 Закона о бухгалтерском учете определено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Поэтому в приказе об учетной политике предприятия должен быть оговорен этот момент. Руководитель, учитывая специфику деятельности своего предприятия и особенности производственного процесса, определяет, с какой частотой и в какие сроки целесообразно производить инвентаризации, а также порядок их проведения.

ПРИМЕР

1.8. Порядок проведения инвентаризации имущества и обязательств: Инвентаризация имущества и обязательств проводится в соответствии с Приказом Минфина РФ от 13 июня 1995 г. № 49. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, определены в Приложении № 7.

При этом необходимо помнить, что проведение инвентаризации обязательно (п. 2 ст. 12 Закона о бухгалтерском учете):

– при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности;

– при смене материально ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством Российской Федерации.

ПРИМЕР

В силу большого оборота наличной денежной массы и сравнительно небольшого количества дебиторов и кредиторов предприятие установило и зафиксировало в приложении к приказу об учетной политике следующее.

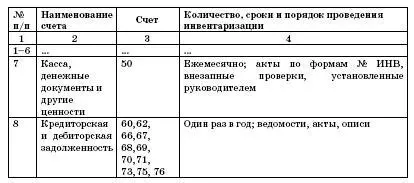

Выписка из приложения № 7 к приказу об учетной политике предприятия № 1 от 03.01.2007:

Положение о проведении инвентаризации имущества и обязательств на 2007 год

Директор Михалев А.П.

2.4.4. Правила документооборота и технология обработки учетной информации

Порядок документооборота на предприятии регулируется упомянутым ранее Положением о документообороте.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.