Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие решения, необходимые для организации бухгалтерского учета.

В соответствии с общепринятой классификацией учетная политика предприятия подразделяется на организационно-технический и методический разделы.

Вышеперечисленные вопросы относятся к организационно-техническому разделу учетной политики, а к методическому разделу относят:

– методы оценки активов и обязательств;

– другие решения, необходимые для организации учета.

2.4.1. Рабочий план счетов

В настоящее время все организации обязаны руководствоваться при ведении бухгалтерского учета Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) и инструкцией по его применению (далее – Инструкция по применению Плана счетов), утвержденными приказом Минфина России от 31 октября 2000 г. № 94н.

На основе Плана счетов и Инструкции по применению Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. Аналогичное требование установлено и статьей 6 Закона о бухгалтерском учете.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.3. На предприятии применяется рабочий план счетов, согласно примерному плану счетов бухгалтерского учета и инструкциям по его применению, утвержденным Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в рабочем плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание субсчетов, приведенных в Плане счетов, исключать и объединять их, а также вводить дополнительные субсчета.

Другими словами, рабочий план счетов разрабатывается организацией на основе специфики ее деятельности, которая должна быть в нем отражена, и он должен быть удобен для анализа деятельности предприятия.

ПРИМЕР

Планом счетов для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, предназначен счет 23 «Вспомогательные производства».

Однако ООО «Ракета» осуществляет только один вид деятельности – розничную торговлю. Специфика деятельности предприятия не требует открытия к счету 44 «Расходы на продажу» вспомогательных счетов. В силу этого рабочий план счетов ООО «Ракета» не содержит счета 23 «Вспомогательные производства», что является вполне законным и правильным.

Следует заметить, что для предприятий будет дальновиднее оставлять в своем рабочем плане счетов те счета учета, которые в перспективе могут быть использованы, и исключать лишь явно не типичные для них счета. Наличие таких счетов ни к чему не обязывает, так как они не будут использоваться в работе, но в случае появления в них необходимости не придется вносить изменения в действующие приложения к приказу об учетной политике.

Типовые рекомендации по организации бухучета советуют использовать рабочий план счетов, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль над наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

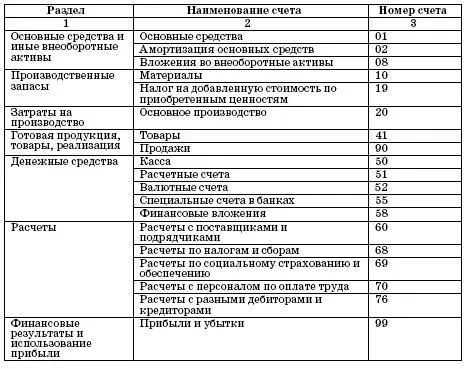

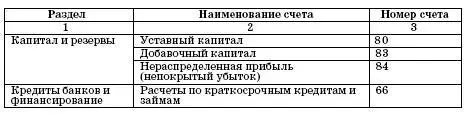

В качестве примера приведем следующий упрощенный план счетов для малых предприятий (предусмотренный Типовыми рекомендациями по организации бухучета):

Приведенный план счетов является рекомендательным, и предприятие в силу специфических особенностей своей деятельности может корректировать его.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.