Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ПРИМЕР

На малом предприятии с учетом специфики деятельности и нахождения на учете предприятия большого числа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы имеется потребность в открытии отдельного бухгалтерского счета для обобщения информации о наличии и движении нематериальных активов. Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

2.4.2. Формы первичных учетных документов и регистров бухгалтерского учета

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации.

Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы. А также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом о бухгалтерском учете и обеспечивающие достоверность отражения в учете совершенных хозяйственных операций.

Требования по оформлению первичных учетных документов содержатся в статье 9 Закона о бухгалтерском учете и пункте 13 Положения по ведению учета и отчетности.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия № 1 от 05.01.07:

1. Организационно-технический раздел.

1.4. Применяемые формы первичных учетных документов:

Использовать в учете унифицированные формы первичных учетных документов. Используемые и разработанные предприятием формы первичных учетных документов с краткими указаниями по их заполнению приведены в Приложении № 2.

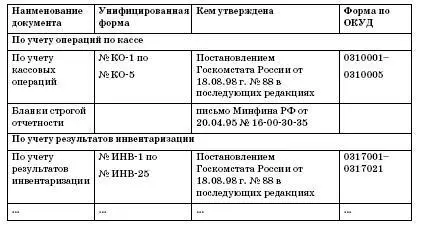

Выписка из Приложения № 2 к Приказу № 1 от 05.01.07

Применяемые формы первичных учетных документов на 2007 год

Директор Михалев А.П.

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Таким образом, законодательство дает право предприятиям вводить дополнительные реквизиты в уже утвержденные формы первичных документов, если такая корректировка отвечает интересам организации и не противоречит требованиям законодательства.

Предприятиям дано также право в силу специфики своей деятельности самостоятельно разрабатывать формы первичных учетных документов. Однако они должны содержать все обязательные реквизиты, установленные законодательством.

В то же время в ходе редактирования имеющихся документов, исходя из интересов предприятия, бухгалтер или другой ответственный работник должен помнить, что законодательство, предоставляя право вводить дополнительные реквизиты, не допускает удаления «лишних» реквизитов. Об этом необходимо помнить, поскольку немало споров с налоговыми органами возникает по вопросу о том, соответствует или нет представленный документ требованиям законодательства и соответственно можно ли его принять к учету.

Например, как указал Президиум ВАС РФ в своем постановлении от 2 июня 1998 г. № 842/98, наличие отдельных дефектов в оформлении документов само по себе не является основанием для исключения соответствующих затрат из себестоимости.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.