Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком (п. 5.1 Положения о документообороте).

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. Главный бухгалтер обязан контролировать соблюдение установленного графика.

Положение о документах и документообороте определяет требования к созданию, особенности создания и функционирования графика документооборота. К требованиям, предъявляемым Положением о документах и документообороте, относятся требования рациональности, т. е. график документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении; график документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. Этот график должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Поэтому работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.5. Разработка порядка организации документооборота и движения внутренней отчетности:

Документооборот в организации и движение внутренней отчетности регламентируется графиком, составляемым в виде схемы или перечня работ всеми исполнителями с указанием их взаимосвязи и сроков выполнения (Приложение № 4).

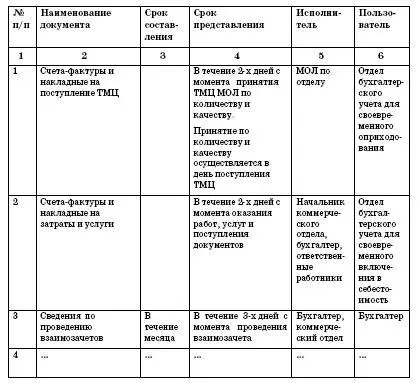

Выписка из приложения № 4 к приказу об учетной политике предприятия № 1 от 03.01.2007:

График документооборота и движение внутренней отчетности предприятия на 2007 год

Директор Михалев А.П.

2.4.5. Методический раздел учетной политики

В методическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности.

К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.