Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060099

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Российское законодательство предоставляет ряд льгот, которые освобождают от налога на имущество физических лиц некоторые категории граждан, в том числе инвалидов I и II групп, инвалидов с детства и другие.

Налоговая льгота не предоставляется в отношении объектов, используемых в предпринимательской деятельности.

2.4. Налог на прибыль организаций

Налогоплательщиками налога на прибыль являются российские организации, а также иностранные организации, осуществляющие свою деятельность в РФ.

Объект налогообложения

Это прибыль, полученная организациями от ведения бизнеса.

Для российскихорганизаций прибылью является доходы, уменьшенные на величину произведенных расходов:

Прибыль = доходы – расходы

Для иностранныхорганизаций, осуществляющих деятельность в РФ через постоянные представительства, прибылью являются полученные через представительство доходы, уменьшенные на величину произведенных представительством расходов.

Для иных иностранныхорганизаций – это доходы, полученные от источников в РФ.

Классификация доходов

Для определения прибыли все доходы организаций разделяются на:

– доходы от реализации товаров (услуг) – это выручка от продажи любых товаров (работ, услуг)

– внереализационные доходы – это прочие доходы, например, от сдачи имущества в аренду, курсовые разницы и т. д.

При определении доходов из них исключаются суммы налогов, предъявленные покупателю, например, НДС и акцизы.

Классификация расходов

Все расходы организации подразделяются на:

– расходы, связанные с производством и реализацией – это материальные расходы (например, затраты на производство и приобретение товаров, содержание и эксплуатацию оборудования и т.д.), расходы на оплату труда, начисленная амортизация и прочие расходы.

– внереализационные расходы – это прочие расходы, например, банковское обслуживание, курсовые разницы и т. д.

Налоговым законодательством определен перечень расходов, не учитываемых в целях налогообложения. Все расходы должны быть обоснованы (экономически оправданы) и документально подтверждены.

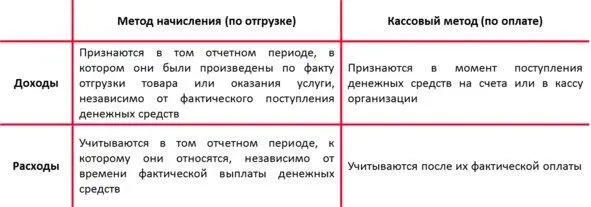

Порядок признания доходов и расходов

Организации могут определять свои доходы и расходы двумя способами:

– метод начисления

– кассовый метод

Кассовый метод могут использовать только те организации, у которых в среднем за предыдущие четыре квартала выручка без учета НДС не превысила одного миллиона рублей за каждый квартал. Организации, имеющие право использовать данный метод, чаще всего находятся на упрощенных режимах налогообложения, поэтому кассовый метод в настоящее время практически не применяется.

Налоговая база

Равна размеру прибыли в денежном выражении.

Налоговый период

Составляет один календарный год.

Отчетный период

Определен как первый квартал, полугодие и 9 месяцев календарного года.

Налоговая ставка

– 20% – основная налоговая ставка, в т.ч.:

*2%(3% в 2017—2024 г.г.) – в федеральный бюджет

*18%(17% в 2017—2024 г.г.) – в бюджеты субъектов РФ

– 0—15% – для отдельных категорий налогоплательщиков и видов деятельностей (в малом бизнесе встречается редко)

Порядок исчисления налога

Сумма налога определяется умножением налоговой базы на налоговую ставку.

Сумма налога на прибыль (руб.) = налоговая база (руб.) х налоговая ставка (%)

Пример

Выручка организации от продажи товаров в текущем квартале составила 1 000 000 рублей без НДС. Себестоимость отгруженных товаров – 700 000 рублей без НДС, заработная плата и страховые взносы сотрудников – 200 000 рублей. Определим сумму налога на прибыль организации.

Решение

(1 000 000 – 700 000 – 200 000) х 20% = 100 000 х 20% = 20 000 рублей.

По итогам каждого отчетного периода организации определяют сумму авансового платежа налога на прибыль, исходя из ставки и прибыли, рассчитанной нарастающим итогом с начала и до окончания отчетного периода.

Налоговым законодательством также определен порядок расчета суммы ежемесячного авансового платежа. При этом организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 миллионов рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.