Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060099

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Налогоплательщики – юридические или физические лица, которые в соответствии с законом обязаны уплачивать налоги и сборы.

Объект налогообложения – какое-либо обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налога, например:

– Реализация товаров

– Оказание услуг

– Прибыль

– Доход

– Имущество

Налоговая база – Количественное, стоимостное или физическое выражение объекта налогообложения, например:

– Стоимость реализованных товаров

– Размер прибыли

– Стоимость имущества

– Мощность двигателя в лошадиных силах

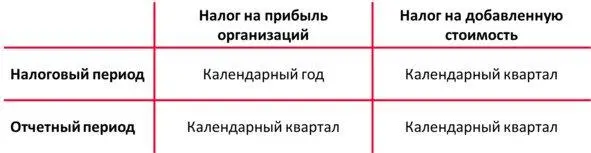

Налоговый период – срок, в течение которого происходит формирование налоговой базы. Налоговый период может состоять из одного или нескольких отчётных периодов. Отчетный период – установленный временной период, за который налогоплательщики предоставляют налоговую отчетность, например:

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы. Может быть выражена, как в процентах, например:

– 13%

– 18%

– 30%

так и в абсолютных величинах на единицу (иногда весь объект) обложения, например:

– ХХХ рублей за 1 гектар (для земельного налога)

– ХХХ рублей за лошадиную силу (для транспортного налога)

Порядок исчисления налога – способ, механизм или формула расчета налога, например:

– Налоговая база (руб.) х налоговая ставка (%)

Порядок и сроки уплаты налога – способы и сроки уплаты налогов, например:

– Не позднее 20-го числа каждого месяца

– Не позднее 28 календарных дней после окончания отчетного периода

Налоговые льготы 1 1 Не являются обязательным элементом налогообложения.

– предоставление определенных преимуществ, частичное освобождение от выполнения определенных обязанностей налогоплательщика, например:

– освобождение от уплаты налога на имущество физических лиц для инвалидов I и II групп

– освобождение от уплаты налога на имущество организаций для коллегий адвокатов, адвокатских бюро и юридических консультаций

1.5. Классификация налогов

Государство использует большую совокупность налогов. Основными критериями классификации налогов выступают различные признаки: способ взимания, характер применяемых ставок, объект налогообложения, орган, устанавливающий налоги, порядок введения налога, уровень бюджета, в который зачисляется налог, целевая направленность налога и другое.

По бюджетному признаку

Федеральныеналоги и сборы – обязательны к уплате на всей территории страны. Статус федерального налога не означает, что он полностью зачисляется в федеральный бюджет. В законе о федеральном бюджете на соответствующий год могут быть установлены нормативы отчислений федеральных налогов и сборов в бюджеты нижестоящих уровней: региональный и местный.

Региональныеналоги – вводятся в действие законами субъектов Российской Федерации, обязательны к уплате на соответствующих территориях.

Местныеналоги – устанавливаются нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на соответствующих территориях.

По способу оплаты

Кадастровыйспособ использует особый реестр (кадастр), который устанавливает перечень типичных объектов (земель, доходов и т.п.), классифицируемых по внешним признакам, и определяет среднюю доходность объекта обложения.

Способ оплаты по декларациипредполагает, что налогоплательщик обязан представить в налоговый орган в установленный срок налоговую декларацию. Уплата налога осуществляется после получения дохода.

Способ оплаты у источника доходаозначает, что налогоплательщик получает часть дохода уже за вычетом налога, рассчитанного и удержанного бухгалтерией предприятия или предпринимателем, производящим выплату. Для налогоплательщика этот способ уплаты налога представляется как автоматическое удержание, безналичный способ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.