Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060099

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По способу взимания

Прямыеналоги имеют в качестве объекта налогообложения доход (прибыль) юридических или физических лиц, имущество, природные ресурсы и т.д., способствующие получению дохода. Окончательным плательщиком прямых налогов является владелец имущества или дохода.

Косвенныеналоги включаются в цену товаров (работ, услуг). Суммы налогов определяются в виде надбавки к цене товара, либо в процентах к добавленной стоимости или выручке от продаж. Через механизм цен косвенные налоги в итоге перекладываются на конечных покупателей, которые и являются реальными плательщиками косвенных налогов.

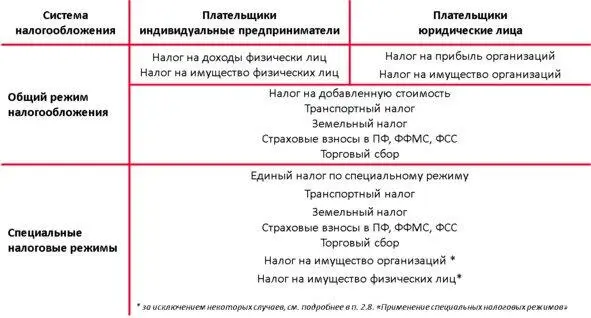

2.1. Системы налогообложения в РФ

Каждое предприятие, в зависимости от сферы деятельности, может использовать одну или одновременно несколько систем налогообложения.

При проведении финансово-экономического анализа заемщика в части налогообложения микропредприятий, главной задачей является проверка соблюдения сроков сдачи необходимой по законодательству бухгалтерской и налоговой отчетности, правильности начисления и своевременной уплаты начисленных налогов.

В настоящее время налоговая система в РФ представлена двумя видами налоговых режимов. В таблице представлены основные налоги для малого бизнеса.

Применение систем налогообложения в РФ

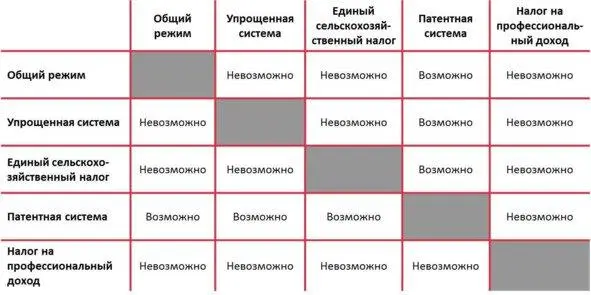

Если налогоплательщик одновременно осуществляет различные виды предпринимательской деятельности, то возможно одновременное использование разных налоговых режимов – свой режим в отношении каждого из видов деятельности.

В зависимости от вида бизнеса, юридические лица и индивидуальные предприниматели самостоятельно выбирают режим налогообложения одновременно с государственной регистрацией или же в дальнейшем с 1 января следующего года.

Общий режим в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под один специальный налоговый режим, либо они не приняли решения о применении других систем налогообложения.

Возврат (переход) на иные режимы налогообложения может быть как добровольным, так и обязательным.

2.2. Налог на доходы физических лиц (НДФЛ)

В малом бизнесе НДФЛ применяется в отношении индивидуальных предпринимателей, не использующих специальные налоговые режимы. Доходы таких предпринимателей приравниваются к доходам физических лиц.

Объект налогообложения

Это доход, полученный предпринимателем от ведения бизнеса.

Налоговая база

Представляет собой всю выручку, уменьшенную на сумму расходов, непосредственно связанных с ведением бизнеса. Налоговая база определяется отдельно по каждому виду доходов, если для них установлены различные налоговые ставки.

Налоговый период

Составляет один календарный год.

Налоговая ставка

13% – основная налоговая ставка

(дополнительно 15%с суммы дохода превышающего 5 млн. рублей)

30% – для доходов налоговых нерезидентов

Вычеты и льготы

Согласно российскому законодательству некоторые доходы не подлежат налогообложению при расчете и уплате НДФЛ. К таким доходам относятся различные пособия, пенсии, компенсационные выплаты, алименты и т. п. Также закон дает возможность использовать предпринимателям стандартные, социальные, имущественные и профессиональные налоговые вычеты, уменьшающие налогооблагаемую базу.

Для малого бизнеса наибольший интерес представляет профессиональный налоговый вычет. Так, индивидуальные предприниматели имеют право уменьшить налоговую базу на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с ведением бизнеса. При этом состав таких расходов, принимаемых к вычету, определяется предпринимателями самостоятельно, аналогично определению расходов при налоге на прибыль организаций. В случае невозможности документально подтвердить расходы, вычет равен 20 процентам от общей суммы доходов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.