Павел Тамаров - Платежные системы в ракурсе российского законодательства и международной практики

Здесь есть возможность читать онлайн «Павел Тамаров - Платежные системы в ракурсе российского законодательства и международной практики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: banking, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Платежные системы в ракурсе российского законодательства и международной практики

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-406-03615-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Платежные системы в ракурсе российского законодательства и международной практики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Платежные системы в ракурсе российского законодательства и международной практики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на специалистов, занятых в сфере национальной платежной системы, банковской деятельности, студентов, аспирантов и преподавателей экономических вузов.

Платежные системы в ракурсе российского законодательства и международной практики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Платежные системы в ракурсе российского законодательства и международной практики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• количество счетов, открытых оператором ПДС другим операторам ПДС, менее трех, но при этом открыты счета другим организациям, которые, согласно ст. 21.1 и 21.3, могут быть участниками ПС (при неограниченном объеме переводов между упомянутыми счетами).

Таким образом, вне зависимости от условий (в рамках платежной системы или вне этих рамок) в целях дальнейшего анализа будем использовать наименование трех типов услуг платежной инфраструктуры: операционной (ОУ), платежной клиринговой (ПКУ) и расчетной (РУ).

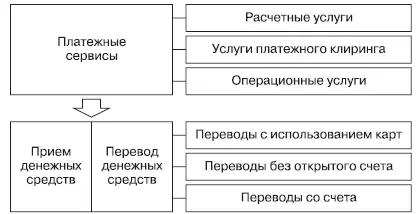

Представленные классификационные признаки розничных платежных услуг и услуг платежной инфраструктуры создают условия (предпосылки) для целевого анализа платежных сервисов и продуктов, предлагаемых банкам сервис-провайдерами, как в целях идентификации и (или) создания платежных систем, так и в целях формирования их правил и дальнейшей регистрации в Банке России. На рисунке 2.2 показана понятийная модель платежного сервиса как комплекс взаимосвязанных платежных и инфраструктурных услуг. Указанный комплекс может входить или не входить в платежную систему.

Рис. 2.2.Понятийная модель платежного сервиса как совокупности инфраструктурных и платежных услуг (в категориях перевода денежных средств)

Руководствуясь данной моделью, кредитные организации, являющиеся пользователями платежных сервисов и продуктов, могут пересмотреть с учетом Закона о НПС характер услуг (и соответственно договорную базу), предоставляемых своим клиентам с использованием платежных сервисов, а также взаимодействие с другими операторами ПДС как взаимоотношения в рамках платежной системы. Провайдеры платежных сервисов и продуктов могут пересмотреть свои сервисы (и соответственно договорную базу) по отношению к услугам платежной инфраструктуры и свою роль как оператора платежной системы.

2.4. Платежные сервисы

Задача анализа платежных сервисов и продуктов может быть представлена как задача их функциональной декомпозиции по категориям перевода и типам услуг платежной инфраструктуры [9]. При этом адекватность декомпозиции требует весьма тщательного рассмотрения свойств сервисов, в том числе анализа их развития в ретроспективе. При этом исторический характер ретроспективы носит в большей степени иллюстративный характер, поскольку на практике рыночные процессы изменения состава и компонентов сервисов, как правило, развиваются параллельно и выстроить их строго во временной последовательности вряд ли возможно. Существенное значение здесь имеет логическая ретроспектива, хронологический характер которой поможет выявить структуру и взаимосвязь различных типов услуг платежной инфраструктуры в платежных сервисах.

Исторически рынок платежных услуг в России формировался и развивался как часть рынка услуг информационных технологий (рынка ИТ-услуг). Следуя развитию информационно-коммуникационных технологий (ИКТ), повышению доли безналичных расчетов в платежном обороте, банки развивали средства дистанционного доступа для целей осуществления перевода денежных средств, внедряя автоматизированные системы «банк-клиент», «интернет-банкинг», «мобильный банкинг», оснащаясь сетями банкоматов, POS-терминалов, платежных терминалов и т. д.

Интерес банков к специализированным ИТ-услугам обусловлен прежде всего клиентским спросом, например заинтересованностью промышленных и иных предприятий, имеющих счета в конкретном банке, в выдаче заработной платы своим сотрудникам с использованием банковских карт. ИТ-услуга, предоставленная ИКТ-провайдером, носит операционный (информационно-коммуникационный) характер, все расчеты между предприятиями и их сотрудниками (клиентами банка) осуществляются «внутри» банка. Соответствующий платежный сервис можно условно назвать «зарплатная карта предприятия». Таких банков в городе, использующих ИТ-сервис одного и того же провайдера, может быть несколько, но сервис в целом можно характеризовать как локальный, поскольку он не затрагивает отношения разных банков.

По мере расширения объема карт и развития свойств сервиса появляется новый спрос:

• на использование банкоматов, принадлежащих одному предприятию, служащими другого предприятия;

• возможности оплатить услуги предприятия картами, выданными служащим одного или нескольких предприятий.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Платежные системы в ракурсе российского законодательства и международной практики»

Представляем Вашему вниманию похожие книги на «Платежные системы в ракурсе российского законодательства и международной практики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Платежные системы в ракурсе российского законодательства и международной практики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.