Павел Тамаров - Платежные системы в ракурсе российского законодательства и международной практики

Здесь есть возможность читать онлайн «Павел Тамаров - Платежные системы в ракурсе российского законодательства и международной практики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: banking, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Платежные системы в ракурсе российского законодательства и международной практики

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-406-03615-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Платежные системы в ракурсе российского законодательства и международной практики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Платежные системы в ракурсе российского законодательства и международной практики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на специалистов, занятых в сфере национальной платежной системы, банковской деятельности, студентов, аспирантов и преподавателей экономических вузов.

Платежные системы в ракурсе российского законодательства и международной практики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Платежные системы в ракурсе российского законодательства и международной практики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

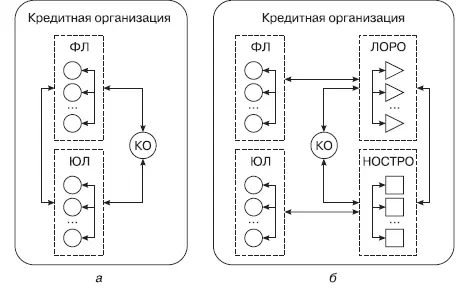

Рис. 2.1.Схемы переводов денежных средств, осуществляемых кредитной организацией: а – внутрибанковский перевод; б – межбанковский перевод

К внутрибанковским могут быть отнесены переводы между самой кредитной организацией и ее клиентами, не являющимися кредитными организациями. В числе таких переводов, например, могут быть переводы, связанные с выдачей и погашением клиентами выданного банком кредита, оплата различных комиссий банку и т. п. Также к внутрибанковским могут быть отнесены операции, связанные с наличными денежными средствами (снятие наличных или пополнение счетов, в том числе с использованием собственной технической инфраструктуры банка для операций по платежным картам, эмитированным данным банком).

Межбанковские переводы охватывают отношения двух и более кредитных организаций, и их осуществление предполагает наличие корреспондентских отношений и соответственно как минимум одного корреспондентского счета, открытого одной кредитной организацией в другой (рис. 2.1 б). Перевод денежных средств по поручению клиента одного банка, выполняемый в рамках корреспондентских отношений с другим банком в адрес этого банка или его клиента, является примером межбанковского перевода. Свойством таких переводов является локальный характер проблем, которые могут возникнуть при несвоевременном их выполнении или невозможности выполнения. Эти проблемы решаются непосредственно во взаимодействии двух банков, без привлечения посредников.

Если же перевод реализуется через цепочку банков, каждый банк внутри цепочки выполняет транзитную функцию, в рамках которой выполняется списание и зачисление денежных средств по корреспондентским счетам ЛОРО (НОСТРО). В таких цепочках условия перевода определяются не только банком-плательщиком и банком-получателем, но и всеми задействованными банками-посредниками. Эта зависимость от посредников в цепочке перевода проявляется в платежной системе в деятельности расчетного центра и прямого участника платежной системы.

2.2. Роли кредитной организации при переводе денежных средств

В зависимости от соотношения типов корреспондирующих счетов, задействованных в транзитной операции, межбанковский перевод может быть связан с разными ролями кредитной организации при переводе денежных средств, зависящими в том числе от характера участия в платежной системе. Согласно Закону о НПС, осуществление денежного перевода может быть связано:

• с функцией расчетного центра платежной системы, выполняющего, согласно ст. 19.4, списание и зачисление денежных средств по банковским счетам участников платежной системы (по счетам ЛОРО в кредитной организации);

• функцией прямого участника платежной системы при операциях списания (зачисления) по счету НОСТРО в балансе участника (счет ЛОРО при этом открыт, согласно ст. 21.6, в балансе расчетного центра платежной системы);

• функцией косвенного участника, открывшего, согласно ст. 21.8, банковский счет у прямого участника платежной системы (счет ЛОРО в балансе прямого участника, счет НОСТРО в балансе косвенного участника).

Выделение в балансе кредитной организации указанных типов операций и соответствующих им потоков денежных средств позволяет более конкретно рассматривать возможные роли кредитной организации в платежной системе:

• для потоков ЛОРО – ЛОРО – роль расчетного центра;

• потоков НОСТРО – ЛОРО (ЛОРО – НОСТРО) – роль прямого или косвенного участника платежной системы.

При выполнении такого анализа следует также учитывать:

• возможность использования в платежной системе более чем одного расчетного центра, поскольку Законом о НПС не конкретизируется специфика взаимодействия друг с другом таких расчетных центров, равно как и особенности участия кредитных организаций, являющихся расчетными центрами, в соответствующих платежных системах (в системах, где эти кредитные организации являются расчетными центрами);

• особенности корреспондирующих счетов в балансе расчетного центра при нетто-расчетах в платежной системе, осуществляемых на многосторонней основе, в том числе при осуществлении клиринга центральным платежным клиринговым контрагентом; в таких случаях отсутствует прямая корреспонденция счетов ЛОРО в расчетном центре;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Платежные системы в ракурсе российского законодательства и международной практики»

Представляем Вашему вниманию похожие книги на «Платежные системы в ракурсе российского законодательства и международной практики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Платежные системы в ракурсе российского законодательства и международной практики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.