Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

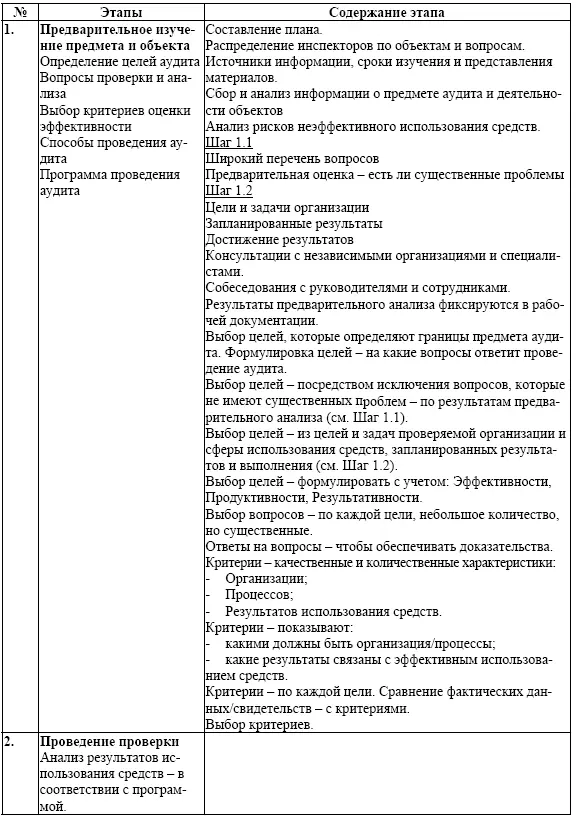

Этапы проведения аудита эффективности отражены в таблице 6.1.

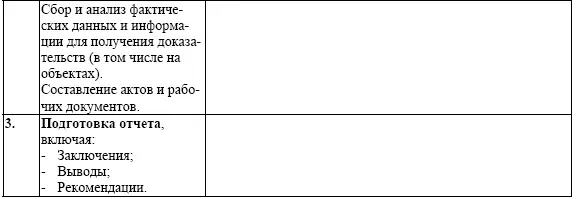

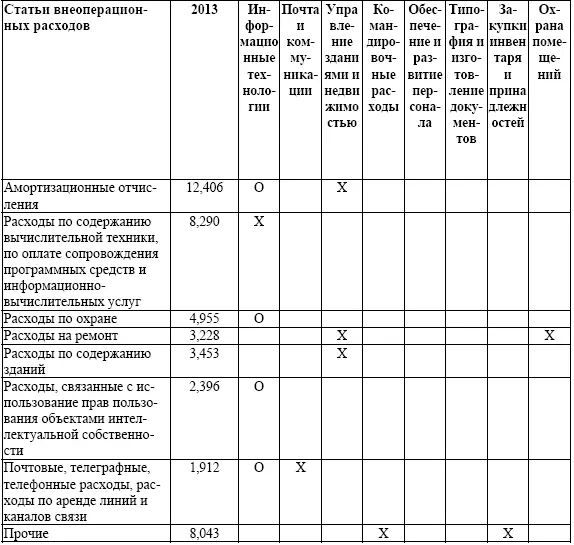

Аналитические данные расходов Банка России обобщены и представлены в табл. 6.2 и на рис. 6.1.

Таблица 6.1 – Этапы проведения аудита эффективности

Таблица 6.2 – Расходы Банка России, млрд. руб. (2010–2013 гг.)

Согласно приведенному анализу (после исключения расходов, взаимосвязанных с основной деятельностью, т. е. курсовых разниц и проч.) остается несколько статей расходов, непосредственно относящиеся к финансово-хозяйственной деятельности. Можно отметить различную динамику по разным статьям расходов, что должно стать одним из первых заданий планирования аудита на этапе предварительного изучения и/или оценки рисков.

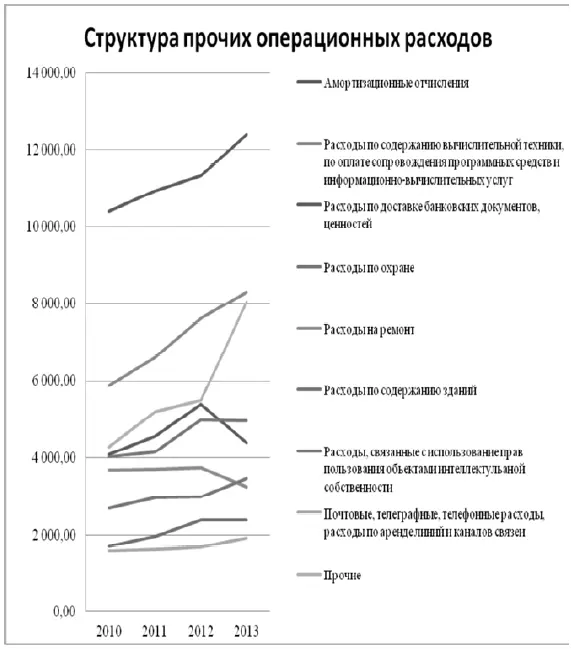

Рис. 6.1 – Структура прочих операционных расходов Банка России, млн. руб.

Выявлено: – рост амортизационных расходов; – снижение расходов на ремонт в последний период; – рост расходов на ИТ (достаточно стабильный – около 10 % в год);– рост Прочих расходов [14], особенно за последний период; – снижение расходов по доставке банковских документов в последнем периоде после равномерного роста в предыдущие периоды.

Нужно оценить причины значительных отклонений статей расходов по годам.

Имеющиеся статьи расходов следует соотнести с ключевыми процессами, которые приводят к формированию данных расходов. Такие процессы формулируются на аналитической основе, учитывая особенности организации. Тем не менее, можно предположить, что типовые процессы, которые приводят к данным расходам, будут включать следующие стандартные процессы (см. табл. 6.3)

Задание. Уточнить и сформулировать основные процессы, которые приводят к выбранным статьям расходов. Соответствие процессов может быть непосредственным («Х») или опосредованным («О»)

Контроль правомерности и целесообразности расходов непосредственно связан с процессом составления и утверждения сметы расходов\финансирования по результатам отчетного периода, что было описано в предыдущих разделах.

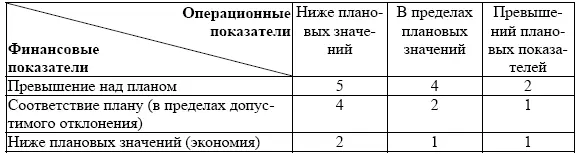

В основе такого контроля лежит сопоставление плановых и фактических показателей: финансовых и операционных.

Соответственно анализ проводится в разрезе:

• отклонения фактических финансовых показателей от плановых. Такой анализ позволяет определить абсолютные и относительные отклонения, что может служить агрегированной оценкой эффективности деятельности. Однако при этом не учитываются достигнутые операционные результаты деятельности, которые могут варьироваться и влиять на общую эффективность деятельности;

• отклонения фактических операционных показателей от плановых. В пояснительных записках на составление смет расходов и финансирования должны присутствовать предлагаемые цели и показатели деятельности, под которые требуется финансирование. По результатам отчетного периода можно провести анализ реально достигнутых показателей, которые характеризуют эффективность и масштаб деятельности;

• соотношения полученных операционных результатов деятельности и финансовых затрат. Такой анализ позволяет оценить правомерность и целесообразность понесенных расходов в контексте полученных результатов.

Таблица 6.3 – Соответствие процессов и статей расходов Банка России, 2013 г.

Соотношение между финансовыми и операционными показателями можно представить в виде матрицы (см. табл.6.4):

Таблица 6.4 – Соотношение между финансовыми и операционными показателями

Таким образом, уже на начальном этапе анализа выделяется несколько проблем, которые могут влиять на степень контроля правомерности и целесообразности расходов:

1) недостаточное количество значимых количественных показателей об операционной деятельности. При составлении смет расходов\финансирования такая информация может быть недостаточной, либо неадекватной, либо просто отсутствовать. Это отражает уровень развитости организации – как правило, более развитые организации (точнее, подразделения в таких организациях) имеют достаточное количество информации о предоставляемых сервисах и видах деятельности между подразделениями и внешними участниками. С другой стороны, информация может присутствовать в излишнем объеме, но не отражать реально ключевые виды деятельности и назначения подразделений, т. е., представленная информация будет носить «очень операционный» характер, что не будет отражать конечную эффективность и результаты деятельности. Например, информация о количестве сотрудников, количестве рабочих мест, составленных внутренних документах не отражает эффективность, но отражает некоторые внутренние административные сведения, по которым затруднительно сделать выводы об эффективности деятельности и тем более правомерности и целесообразности расходов. Часто это отражается в подходе – «так было раньше и продолжится в будущем»;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.