Татьяна Зверькова - Анализ деятельности коммерческого банка

Здесь есть возможность читать онлайн «Татьяна Зверькова - Анализ деятельности коммерческого банка» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Оренбург, Год выпуска: 2011, Издательство: Литагент БИБКОМ, Жанр: banking, Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Анализ деятельности коммерческого банка

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2011

- Город:Оренбург

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Анализ деятельности коммерческого банка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Анализ деятельности коммерческого банка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Анализ деятельности коммерческого банка — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Анализ деятельности коммерческого банка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Применение вышеописанных подходов носит схематичный характер и позволяет определить круг управленческих задач, решаемых с помощью экономического анализа в коммерческом банке.

1.2 Информационное обеспечение анализа деятельности коммерческого банка

Проведение анализа деятельности банка требует наличия объекта исследования – определенной информации, которая должна отличаться оперативностью, глубиной, диагностирующими и прогнозирующими возможностями, а также позволять владеть полным комплексом обобщенных показателей всего банка и его подразделений.

В отечественной теории и практике сложилось несколько подходов к информации, которая необходима для анализа.

Так, М.А.Поморина для проведения анализа, предлагает разбивать информацию на несколько больших независимых сегментов [13].

1) Внешняя первичная информация, в том числе:

– внешняя макроэкономическая информация;

– внешняя информация, характеризующая состояние финансовых рынков и банковского сектора;

– внешняя информация, характеризующая конкурентную группу банка.

2) Управленческие отчеты, формируемые на основе внешней информации:

– ежедневные и еженедельные отчеты;

– ежемесячные и ежеквартальные отчеты;

– годовые отчеты и стратегические обзоры.

3) Внутренняя первичная информация, в том числе:

– внутренняя информация о клиентах и контрагентах банка, их кредитной истории и их финансовом состоянии;

– внутренняя информация об основных операциях банка;

– внутренняя информация о хозяйственной деятельности банка;

– внутренняя информация о проектах развития банка.

4) Управленческие отчеты, формируемые на основе внутренней и внешней информации:

– форматы расширенного бюджета (план, факт, прогноз);

– отчеты по конкурентной группе и рыночной позиции банка;

– прочие отчеты.

Данный подход, на наш взгляд позволяет не только использовать первичную информацию, но и управленческие отчеты, созданные в процессе первичной обработки информации, которые в свою очередь сами становятся источниками информации для дальнейшего исследования.

Более определенный перечень информации содержит Методика Банка России по анализу финансового состояния банка от 4 сентября 2000 г. [10], которая базируется на данных следующих форм отчетности:

‒ оборотная ведомость по счетам бухгалтерского учета кредитной организации (форма 0409101 "Оборотная ведомость по счетам бухгалтерского учета кредитной организации");

‒ отчет о прибылях и убытках кредитной организации (форма 0409102 "Отчет о прибылях и убытках кредитной организации");

‒ расшифровки отдельных показателей деятельности кредитной организации (форма 0409110 "Расшифровки отдельных показателей деятельности кредитной организации");

‒ информация о качестве активов кредитной организации (форма 0409115 "Информация о качестве активов кредитной организации");

‒ сведения о ценных бумагах, приобретенных кредитной организацией (форма 0409116 "Сведения о ценных бумагах, приобретенных кредитной организацией");

‒ данные о крупных ссудах (форма 0409117 "Данные о крупных ссудах");

‒ данные о концентрации кредитного риска (форма 0409118 "Данные о концентрации кредитного риска");

‒ сведения об активах и пассивах по срокам востребования и погашения (форма 0409125 "Сведения об активах и пассивах по срокам востребования и погашения");

‒ расчет собственных средств (капитала) (форма 0409134 "Расчет собственных средств (капитала)");

‒ информация об обязательных нормативах (форма 0409135 "Информация об обязательных нормативах и о других показателях деятельности кредитной организации");

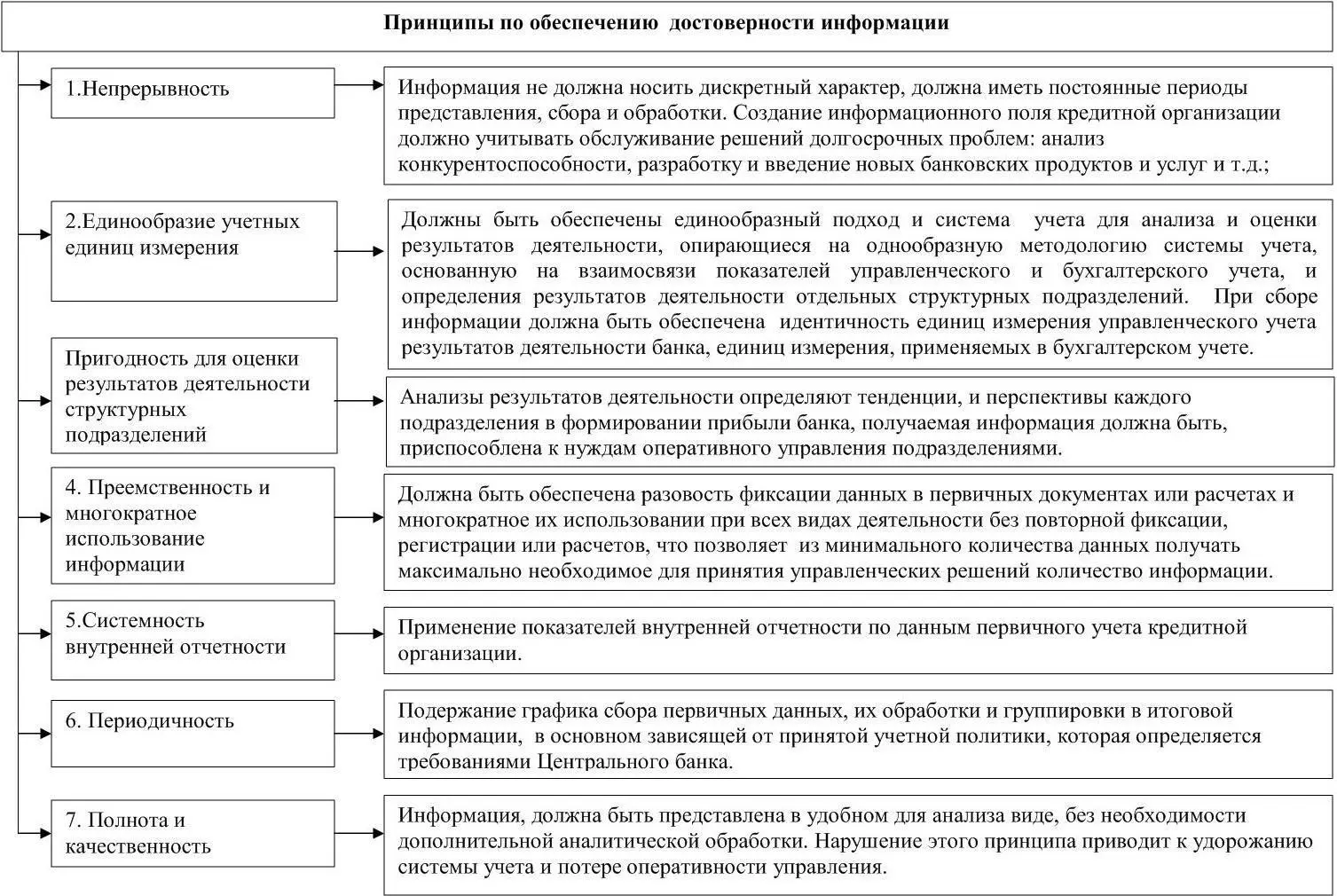

Рисунок 1.2 – Принципы по обеспечению достоверности информации

‒ сведения о размещенных и привлеченных средствах (форма 0409302 "Сведения о размещенных и привлеченных средствах");

‒ сведения о межбанковских кредитах и депозитах (форма 0409501 "Сведения о межбанковских кредитах и депозитах");

‒ сведения об открытых корреспондентских счетах и остатках средств на них (форма 0409603 "Сведения об открытых корреспондентских счетах и остатках средств на них");

‒ отчет об открытых валютных позициях (форма 0409634 "Отчет об открытых валютных позициях").

Данные источники, являются основой информационноаналитической и отчетно-статистической информации и содержат систему финансовой отчетности, которая представляет собой отчетность коммерческого банка, используемую для ознакомления и анализа его деятельности Банком России, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также в дальнейшем для открытой публикации (см. Приложение А).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Анализ деятельности коммерческого банка»

Представляем Вашему вниманию похожие книги на «Анализ деятельности коммерческого банка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Анализ деятельности коммерческого банка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.