Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

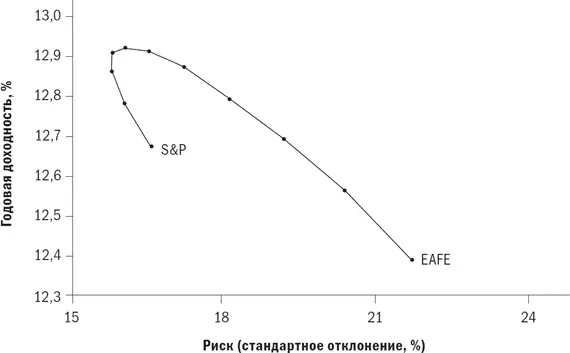

Рис. 4.5. Соотношение акций S&P 500 и EAFE, 1969–1998 гг.

Основная идея работы Джориона – Гетцмана состоит в том, что осторожный инвестор должен знать о существовании так называемого отклонения выживаемости (survivorship bias). Иными словами, взглянув на доходность в США, легко сделать вывод о том, что долгосрочная реальная доходность останется высокой. Однако Соединенные Штаты выигрывали и продолжают выигрывать на глобальном «тотализаторе» фондового рынка; доходность на большинстве других рынков не была столь высокой. Конечно, нет гарантии, что США продолжат лидировать. Более того, взглянув на акции S&P и EAFE, нетрудно вдохновиться их высокой доходностью. Но эти два индекса представляют собой «выживших». Если бы вы начали с рассмотрения всех рынков, существовавших в 1920 г., то выяснилось бы, что многие из них исчезли, и ваш глобальный совокупный доход был бы намного ниже. Это, без сомнения, работает и сегодня. Нет никакой уверенности в том, что даже крупнейшие из нынешних рынков останутся через 30 лет. Помните, что в 1930 г. некоторые из крупнейших мировых бирж находились в Берлине, Каире и Буэнос-Айресе.

Однако выводы Джориона и Гетцмана о глобальном инвестировании обоснованно оптимистичны. Они выяснили, что глобальный портфель, взвешенный в соответствии с валовым внутренним продуктом стран, показывал доходность, меньшую примерно на 1 %, чем доходность внутреннего портфеля, но при этом имел гораздо более низкое стандартное отклонение. Ученые пришли к выводу, что основным преимуществом международной диверсификации стала не возросшая доходность, а сниженный риск. Этот вывод подтверждается, если взглянуть на данные 1930-х и 1970-х гг., которые оказались годами самого жестокого рынка «медведей» в Соединенных Штатах. В оба эти периода убытки глобального инвестора во всех других странах были ниже.

Подобно тому как десять лет назад инвесторы излишне оптимистично воспринимали диверсификацию с помощью зарубежных активов, инвесторы сегодня относятся к ней излишне пессимистично. Иностранные акции должны быть в каждом портфеле.

Еще один визит к дядюшке Фреду

Ваш великодушный дядя заинтересовался вашим изучением теории портфелей и понимает, что вы испытываете дискомфорт при мысли об иностранных акциях. Вы с ним обсуждаете рисунки с 4.3 по 4.5 и бьетесь над их смыслом. К этому моменту вы знаете, что дядюшка Фред никогда не предлагает прямого решения ваших проблем.

Вы не понимаете, что́ можно извлечь из таких несоизмеримых данных. Рис. 4.3 показывает, что перевес иностранных акций над акциями США дает явные преимущества, рис. 4.4 демонстрирует прямо противоположное, а из рис. 4.5 следует, что и те и другие акции необходимы в разумных объемах.

«Ну, – говорит ваш мудрый старый дядя, – поскольку вы не можете предсказать доходность акций, почему не попытаться разделить поровну вложения в акции и облигации? Помните также, молодой человек, что вы не собираетесь инвестировать все свои сбережения в акции».

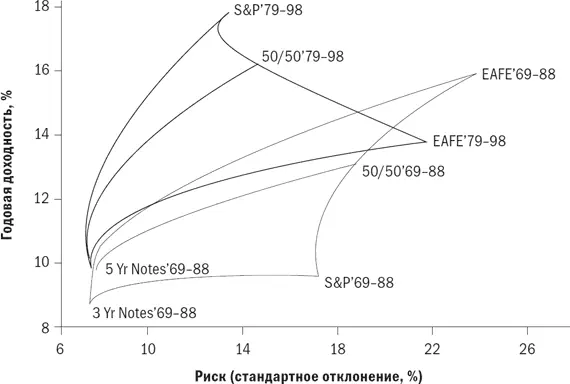

Итак, вы возвращаетесь к своей электронной таблице и получаете рис. 4.6. На нем показана проблема, а также ее решение. Представлен график соотношения риска и доходности за два перекрывающихся 20-летних периода. «Парус», нарисованный тонкой линией, обозначает более ранний период, а «парус», изображенный жирной линией, – более поздний.

Рис. 4.6. Акции S&P 500 / EAFE, 1979–1988 гг.

График за каждый период содержит три базовых сочетания акций: только S&P, только EAFE, а также те и другие акции в соотношении 50/50. В каждый период все три комбинации акций смешиваются с пятилетними казначейскими билетами, что представлено двумя точками в левой нижней части графика, в которой сходятся все три линии за каждый период.

Во-первых, заметьте, что в целом доходность была намного выше в более поздний период. Действительно, в более ранний период доходность акций S&P ненамного превысила доходность пятилетних билетов. И на этом графике не показано наиболее обескураживающее явление периода с 1969 по 1988 г. – инфляция, составившая почти 7 %, поэтому реальная доходность акций компаний США и облигаций была почти нулевой. Инфляция в более поздний период оказалась почти на 2 % ниже, при этом реальная доходность была, соответственно, выше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.